La spéculation, les bulles, oui, ont toujours existé. Je suis entré dans le monde du VC à la fin des années 90. Nous sommes maintenant à l’ère des licornes. Ou l’étions-nous?

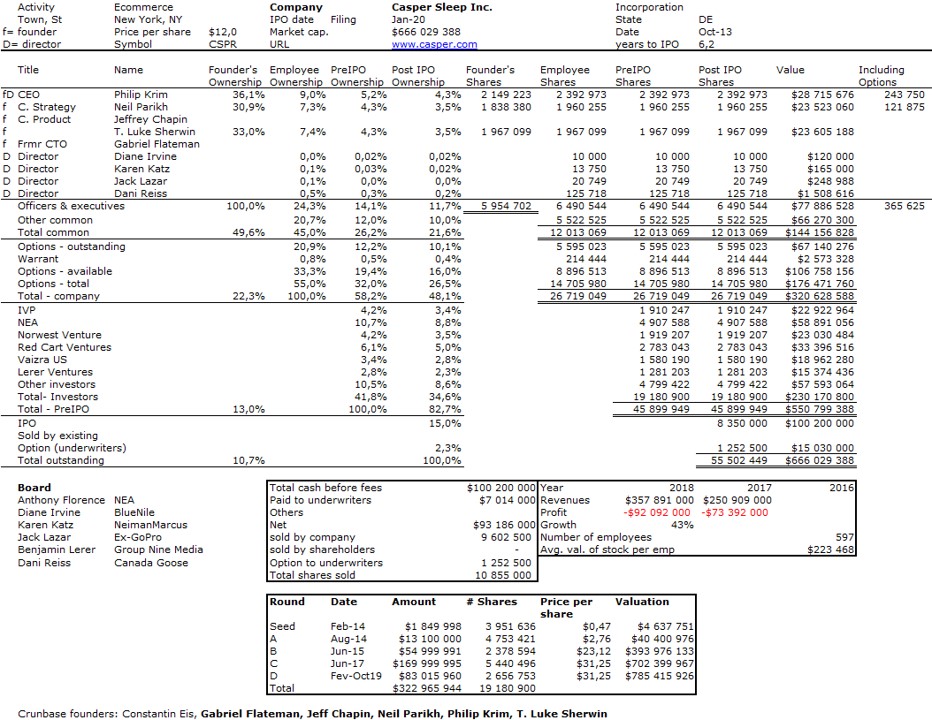

J’ai fait ma 537e table de capitalisation, il y a quelques jours (voir ci-dessous). J’avais un peu hésité car je n’étais pas sûr qu’une entreprise vendant des matelas, même en ligne, puisse être classée dans ma liste d’entreprises technologiques. Mais avec des VC comme NEA, IVP, Norwest à bord et des banques de premier plan telles que Goldman Sachs et Morgan Stanley en tant que souscripteurs de l’entrée en bourse, elle avait tout le pedigree nécessaire. Ou du moins ça lui ressemblait.

Ensuite, j’ai lu que l’introduction en bourse de Casper est officiellement un désastre sur CNN et pourquoi l’introduction en bourse décevante de Casper pourrait entraîner un désastre pour d’autres licornes sur Business Insider Nordic. Ou encore ce matin et cette fois dans un mélange de français et d’anglais Casper, de licorne à dernière catastrophe financière (Casper’s IPO is officially a disaster) sur Maddyness.

Qu’est-il arrivé ? Eh bien, le prix initial de l’IPO sur le tableau ci-dessous aurait dû être de 18 $, puis il a été fixé à 12 $ pour le premier jour de négociation et ce matin, CSPR est à 10,26 $. La licorne est maintenant une entreprise de 400 millions de dollars. Et vous voudrez peut-être consulter le prix des tours préférés B, C et D sur le tableua qui suit. Oui, des catastrophes se produisent de temps en temps.

Et un rapide rappel de ma dernière liste en date en atendant que j’atteigne mon 550e tableau.

Il y a quelques jours, j’ai discuté de la raison pour laquelle je pensais que des titres tels que CEO ou CTO n’étaient pas une si bonne idée dans les start-ups. Je pensais que c’était un débat du passé mais apparemment pas. Permettez-moi donc d’essayer de développer.

Une jolie citation – que je viens de trouver en essayant de structurer ma pensée – est « CEO signifie dans une startup Chief Everything Officer »! CTO signifie quelqu’un qui ne veut pas interagir avec les clients tandis que le Bus. Dev. signifie le contraire. Mais vous n’utiliseriez pas VP of Sales dans une petite équipe…

Dans le livre Startup Nation, il y a quelque chose de similaire: « La mentalité multitâche produit un environnement dans lequel les titres – et la compartimentation qui les accompagne – ne signifient pas grand-chose. »

Steve Blank explique que les titres sont destinés aux entreprises établies ayant des modèles commerciaux connus et des processus connus: Les sociétés ont des titres pour exécuter un modèle commercial connu. […] Par conséquent, le titre «Ventes» dans une entreprise existante traite de l’exécution autour d’une série de «connus». [Par exemple] A-t-il un modèle d’entreprise reproductible et évolutif? A-t-il un type de clients bien compris? […] Les startups ont besoin de titres différents pour rechercher un modèle commercial inconnu. Vous n’avez pas besoin d’un vice-président des ventes, vous avez besoin de quelque chose de très différent. Rechercher autour d’une série d’inconnues. Vous avez besoin d’un VP du développement client

Je ne suis pas sûr d’être autorisé à faire ce qui suit, mais voici un long extrait de Bussgang: « Les titres ont du sens pour les entreprises matures, pas pour les start-ups. […] Dans mon école de commerce, j’ai tout appris sur les titres et les hiérarchies et l’importance de la structure organisationnelle. Lorsque j’ai rejoint ma première start-up après l’obtention de mon diplôme, un leader du e-commerce, Open Market, j’ai trouvé la philosophie de fonctionnement du fondateur choquante: il a déclaré que personne n’aurait de titre au cours des premières années. Si vous aviez besoin d’un titre pour des raisons externes, nous a dit notre fondateur, nous devrions nous sentir libres d’en créer un. Mais nous éviterions d’utiliser des étiquettes en interne. En d’autres termes, il n’y aurait pas de «vice-président» ou de «directeur» ou d’autres dénominations hiérarchiques de ce type.

Pourquoi? Parce qu’une start-up est si fluide, les rôles changent, les responsabilités évoluent et les structures de reporting évoluent avec fluidité. Les titres représentent la friction, purement et simplement, et la seule chose que vous voulez réduire dans une start-up est la friction. En évitant les titres, vous évitez que les premiers employés soient obsédés par leur rôle, à qui ils reportent et quel est leur champ de responsabilité – toutes choses qui changent rapidement au cours de la première année ou deux d’une entreprise.

Alors, quand j’ai cofondé Upromise, j’ai institué une politique similaire. Nous avions une structure de bureaux ouverts et des équipes fonctionnelles, mais un environnement organisationnel fluide et une croissance rapide. L’un de nos jeunes membres de l’équipe a changé d’emploi quatre fois au cours de sa première année. Ce n’est qu’après la première année, alors que nous nous sommes installés dans une structure organisationnelle plus stable et que j’ai recruté des cadres supérieurs qui allaient plus évidemment servir de mes subordonnés directs à l’équipe de direction, que j’ai commencé à donner des titres (CTO, CMO, CFO, etc.). Mais vous pouvez définir les rôles et la clarté des processus sans avoir à dépendre des titres.

Voici le résumé visuel du point de vue de Steve Blank :

Dans on ouvrage four steps to the epiphany, il donne une brève check-list sur le sujet: Objectif de la phase O-b: Mettre en place l’équipe de développement client. Convenir de la méthodologie et des objectifs de l’équipe de développement client.

Auteur: Celui qui agit en tant que CEO

Approbation: toute l’équipe fondatrice / le board

Présentateur: CEO

Temps/effort: réunion 1/2 journée de toute l’équipe fondatrice

A- Passez en revue les différences organisationnelles entre le développement produit et le développement client – titres traditionnels et titres fonctionnels.

1. Aucun vice-président des ventes

2. Aucun vice-président du marketing

3. Aucun vice-président du développement des affaires

B-Identifier les quatre rôles fonctionnels clés pour les quatre premières phases d’une startup

1. Qui est le visionnaire businnes

2. Qui fait l’exécution businnes

3. Qui est le visionnaire technique

4. Qui fait l’exécution technique

C-Revoir les objectifs de chacun des rôles pour chacune des quatre phases de développement client

D-énumérer 3 à 5 valeurs fondamentales de l’équipe fondatrice

1. Pas un énoncé de mission

2. Pas sur le profit ou les produits

3. L’idéologie de base concerne ce en quoi l’entreprise croit

Critères de sortie de la phase O-b: Adhésion de l’équipe et du conseil d’administration pour les descriptions de postes fonctionnels, les bonnes personnes dans ces postes, les valeurs fondamentales

PS: vous pourrez aussi trouver des conseils intéressants (en anglais) de Steve Blank sur:

et vous souhaiterez peut-être aussi écouter Randy Komisar à propos des qualités entrepreneuriales

PS2: J’ai aussi revisité mon blog et j’ai vu que le tag « équipe » était également pertinent, le lien direct est ici www.startup-book.com/fr/tag/equipe ou peut-être ce post que je n’ai pas traduit en français, European Founders at Work.

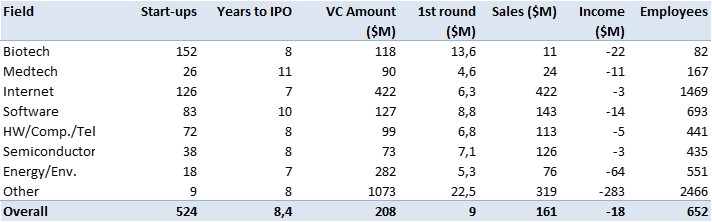

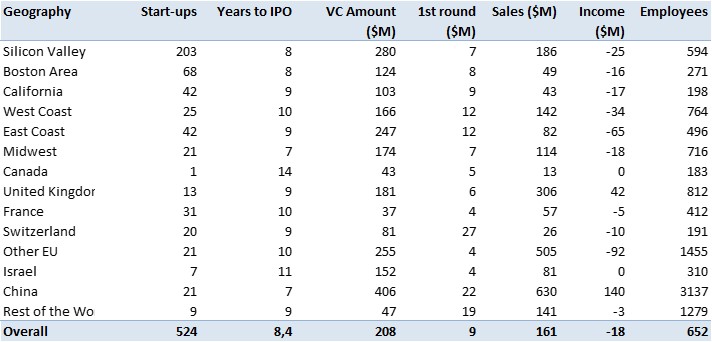

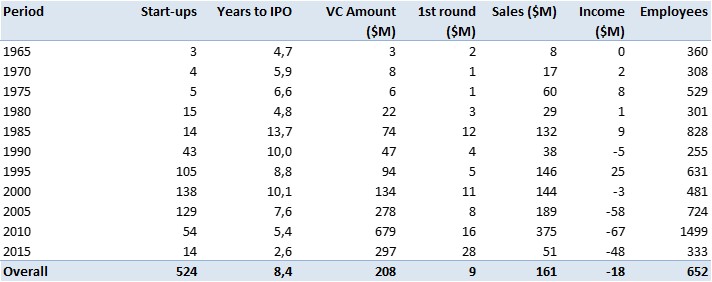

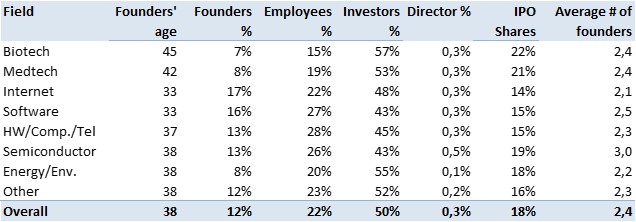

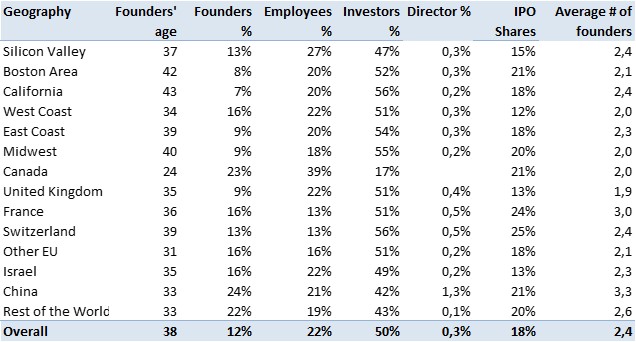

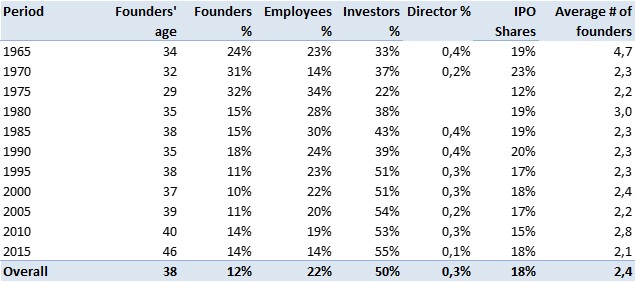

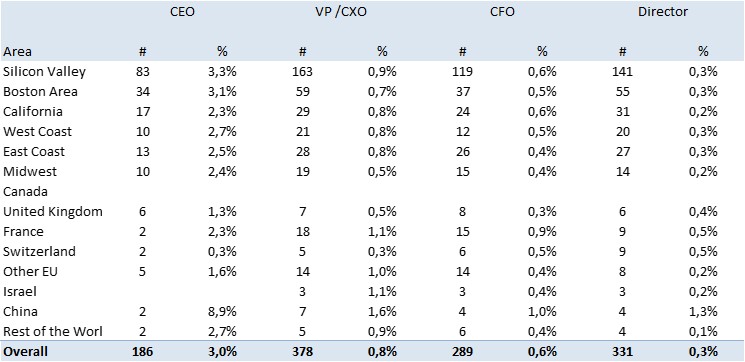

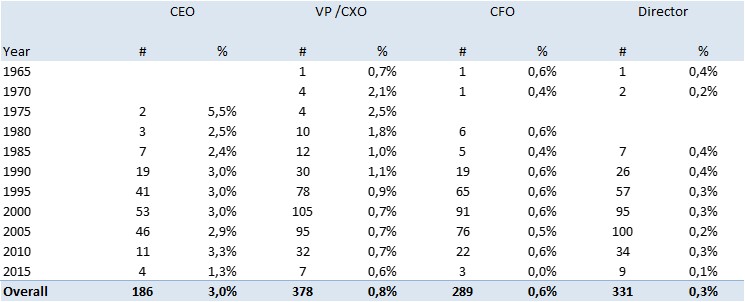

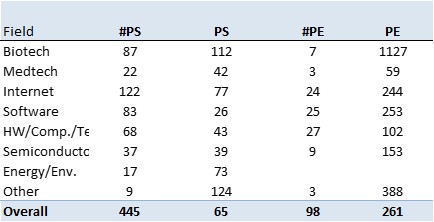

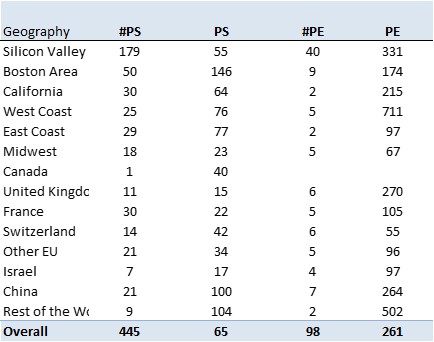

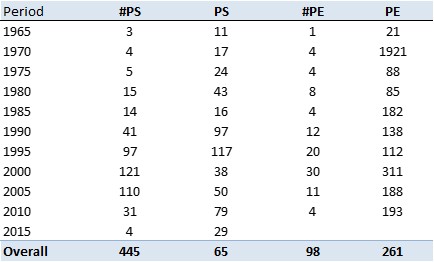

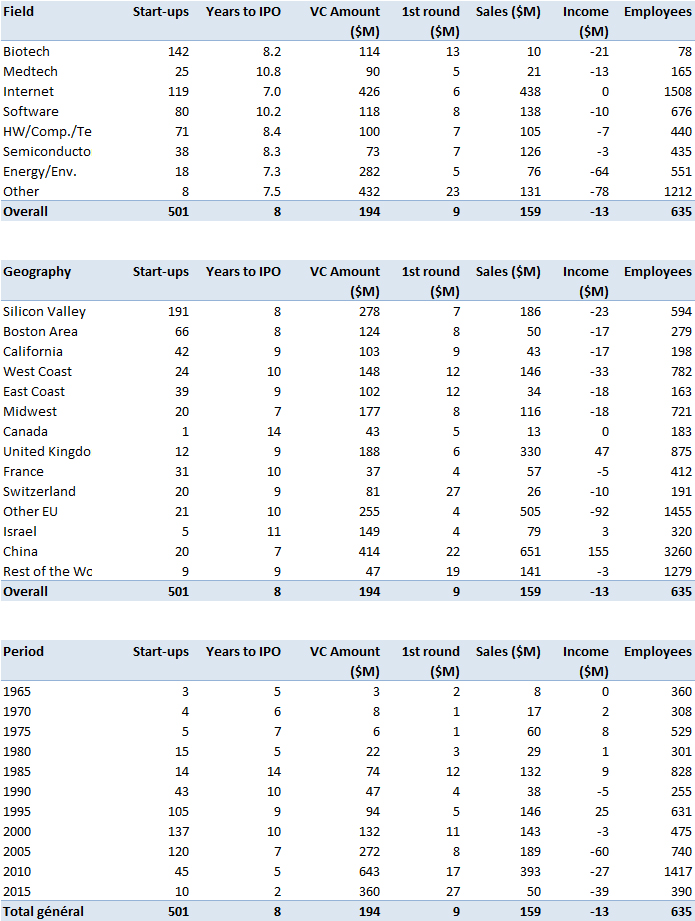

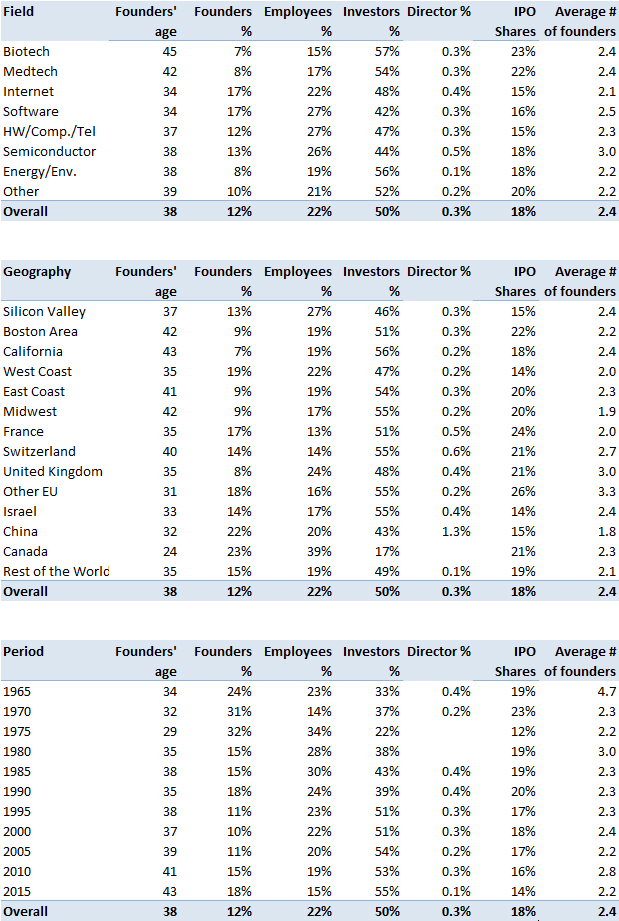

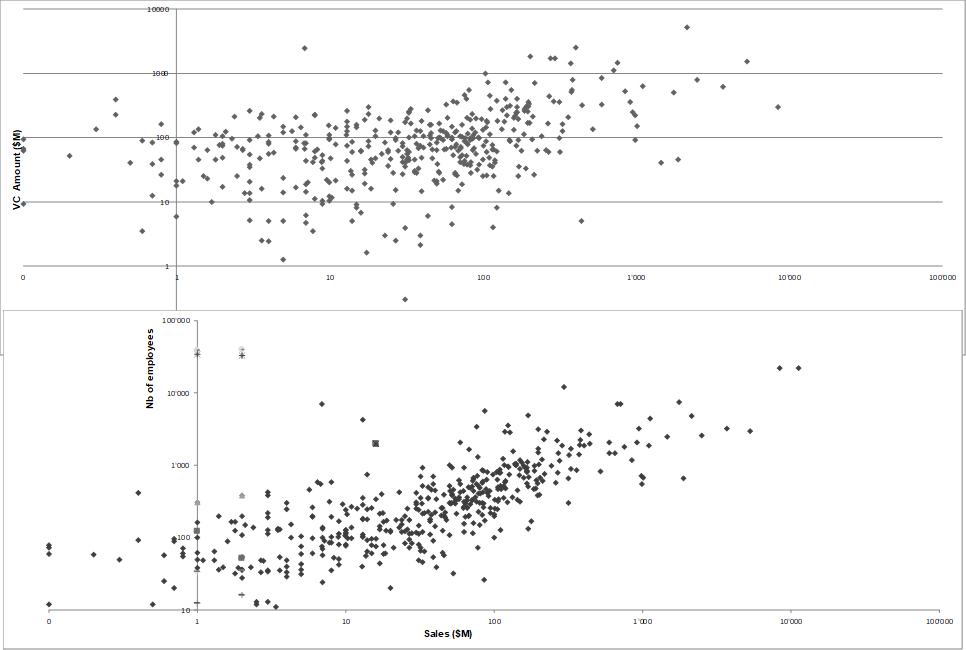

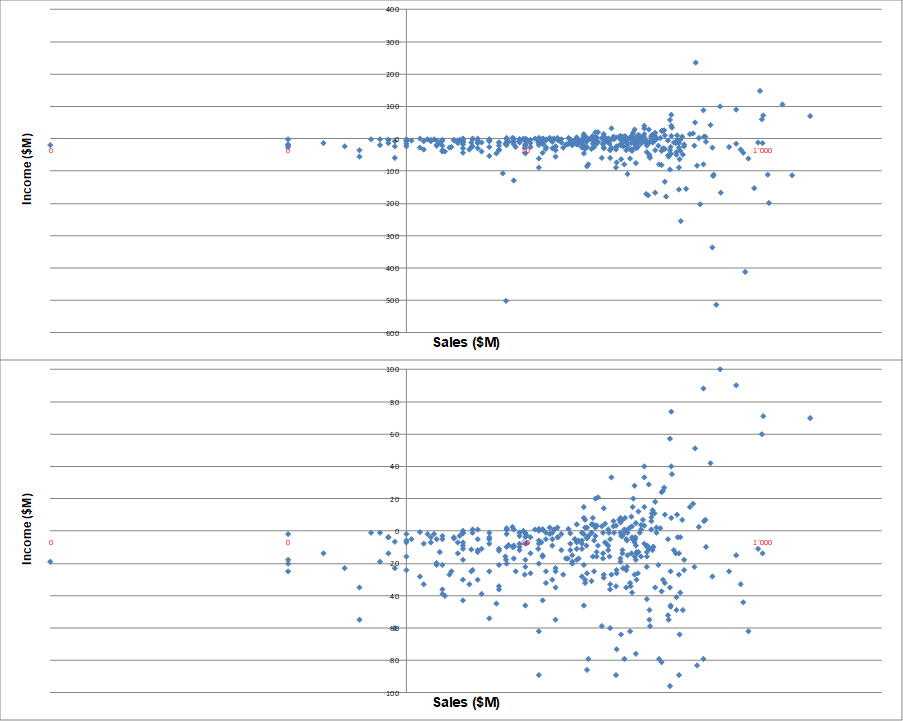

Voici une version mise à jour de mes tables de capitalisation de startups qui ont eu l’intention d’aller en bourse à un moment donné. Il y a environ 525 entreprises individuelles et juste plus bas la synthèse statistique relative aux domaines d’activités, à la géographie et aux périodes de temps concernant les montants de capital-risque, le délai d’introduction en bourse, les niveaux de vente et les revenus à l’introduction en bourse (ainsi que les ratios PS et PE), l’âge des fondateurs, le nombre de fondateurs, la propriété des entreprises par catégorie. Je pense que cela pourrait intéresser certains d’entre vous …

Comme suite à mes analyses traditionnelles des startups à travers leurs documents d’entrée en bourse – IPO (vous pouvez consulter mon analyse de 2017 sur plus de 400 exemples ici ou le tag #actionnariat sur ce blog), voici une analyse mise à jour avec plus de 500 start-ups.

Vous pouvez consulter l’intégralité des 500 tables de capitalisation sur scribd ou regarder une synthèse plus courte qui suit. J’espère que cela est assez explicite.

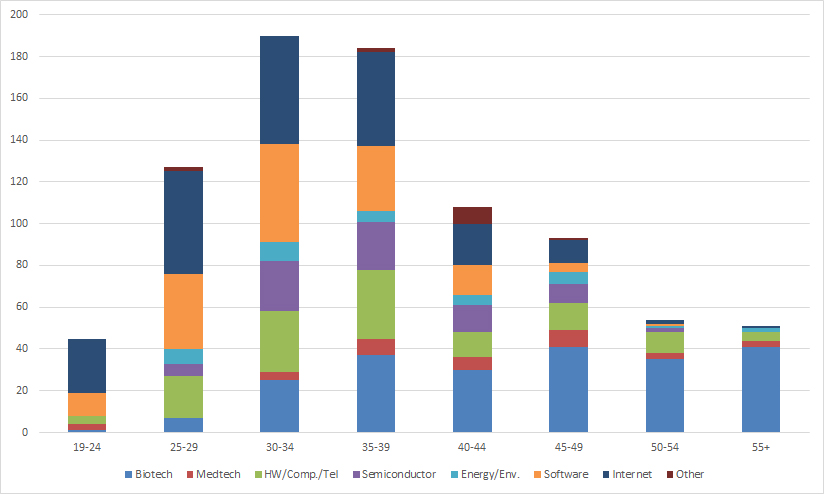

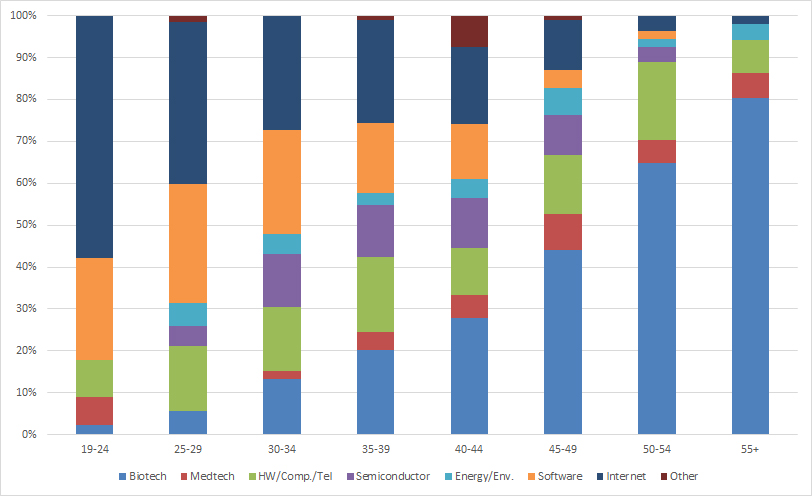

L’âge des fondateurs de start-up est un sujet récurrent sur ce blog. Vous pouvez simplement le vérifier avec hashtag #age. Je viens de mettre à jour ma base de données de tables de capitalisation avec maintenant 500 entreprises « assez célèbres » pour lesquelles j’ai compilé beaucoup de données. Vous pouvez consulter ici la dernière mise à jour publique avec plus de 450 sociétés vers la mi-2018, Quelques réflexions sur les entrées en bourse en Europe, et une synthèse de 2017 avec 400 entreprises, Startups et Actionnariat.

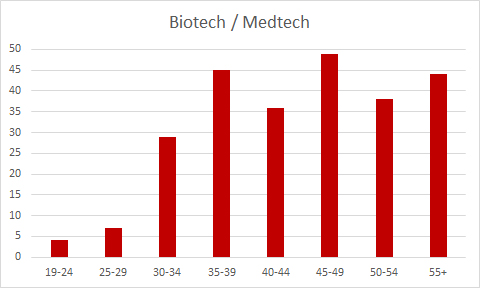

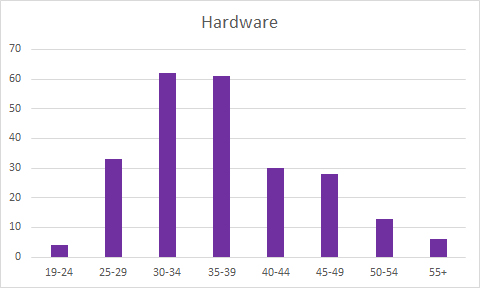

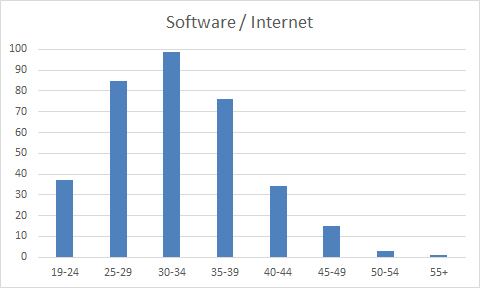

Je viens d’analyser à nouveau l’âge de 850 fondateurs de ces 500 entreprises. Je pense que c’est intéressant. J’espère que vous serez d’accord … Je ne suis même pas sûr d’avoir besoin de faire beaucoup de commentaires. L’âge moyen est de 37 ans pour tous les domaines, 45 ans en biotechnologie, 37 ans en matériel (électronique, énergie, telecom et matériel informatique) et 32 ans pour le logiciel et l’Internet.

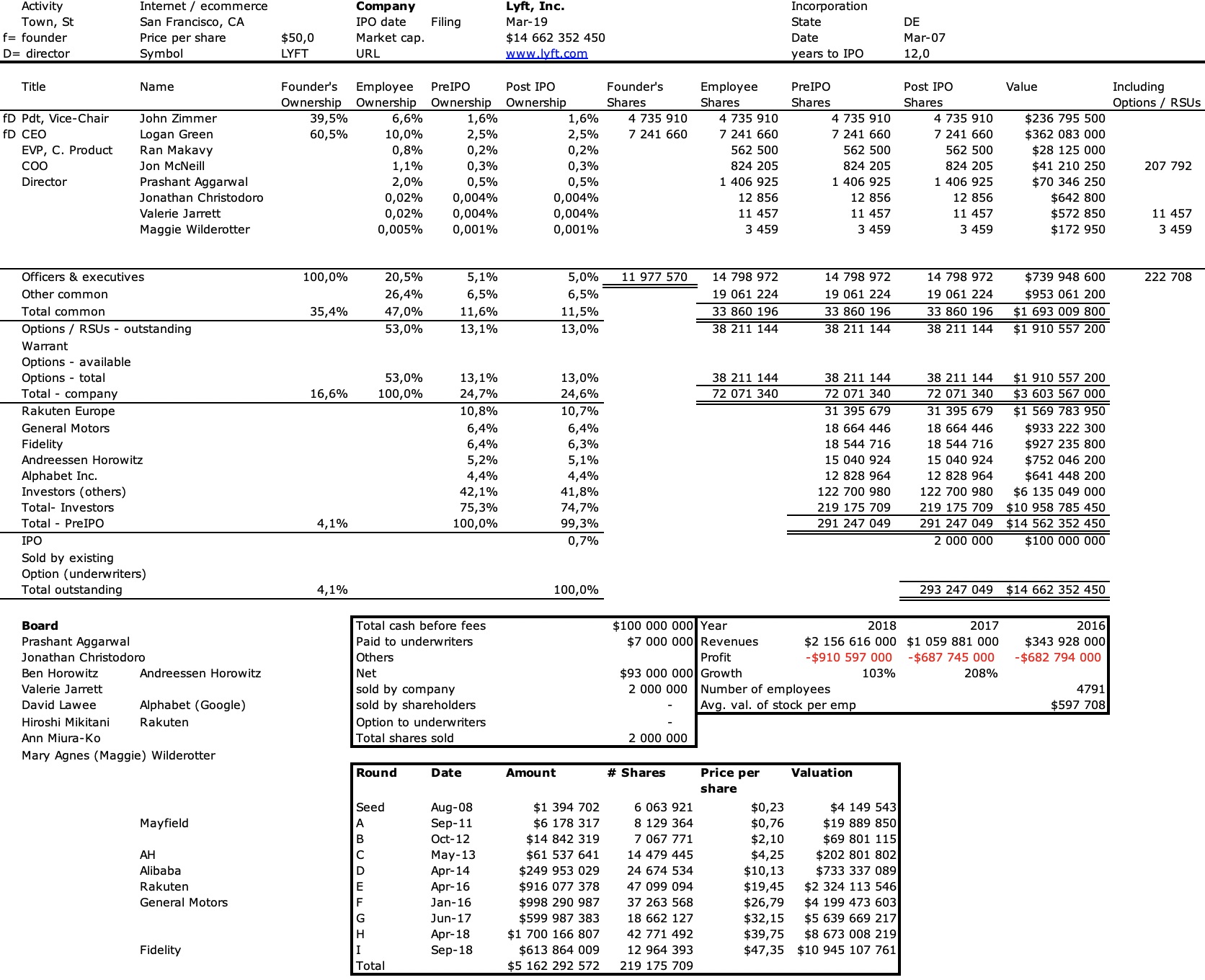

Lyft est la première Licorne à avoir publié son document S-1, son intention d’aller en bourse (IPO). Est-ce une bonne ou une mauvaise nouvelle? Lyft est impressionnant: deux fondateurs alors âgés de 22 et 23 ans qui ont co-fondé leur start-up il ya 12 ans ont réalisé un chiffre d’affaires de plus de 2 milliards de dollars avec un peu moins de 5 000 employés en 2018. C’est la bonne partie. La moins bonne nouvelle est que cela a pris plus de 5 milliards de dollars d’investissement et la raison en est simple: Lyft a perdu 900 millions de dollars en 2018 et plus de 600 millions de dollars en 2017 et 2016. Cela représente une perte cumulée supérieure à 2 milliards de dollars. Je suppose que les pertes ont été assez élevées les années précédentes. Vous pouvez regarder le tebleau de capitalisation que j’ai construit à partir du S-1:

J’ai lu récemment un article de Tim O’Reilly intitulé Le problème fondamental de la stratégie de croissance préférée de la Silicon Valley (The fundamental problem with Silicon Valley’s favorite growth strategy). O’Reilly a des doutes quant à Reid Hoffman et Chris Yeh prétendant que le « Blitzscaling » serait le secret du succès des entreprises technologiques d’aujourd’hui : « Imaginons un moment un monde dans lequel Uber et Lyft n’auraient pas été en mesure de collecter des milliards de dollars dans une course pour prendre le contrôle du marché en ligne. Comment ce marché aurait-il pu évoluer différemment ? » J’ai les mêmes doutes quant à cette stratégie folle, mais à qui suis-je pour le dire ?…

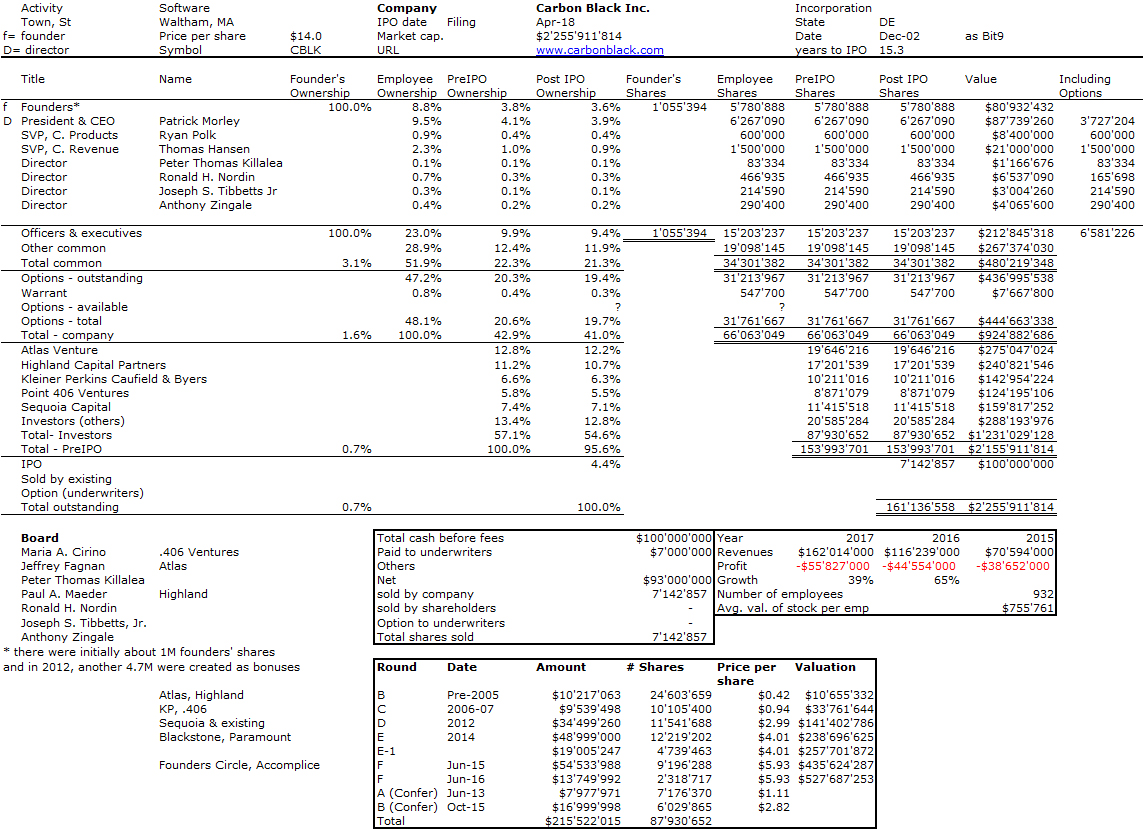

Au cours des dernières années, il y avait eu des projets réguliers d’entrée en bourse dans le domaine de la biotechnologie, mais les startup IT semblaient attendre. Puis Dropbox et Spotify l’ont fait avec succès. Cela a probablement donné confiance aux «licornes» et beaucoup ont récemment déposé leur S-1, comme Smartsheet, DocuSign, Zuora. Carbon Black est le dernier en date avec une histoire intéressante. Voici son document S-1 et plus bas sa table de capitalisation.

Carbon Black a été fondée en 2002, a levé près de 200 millions de dollars depuis sa création (sans compter l’argent levé par 4 startups acquises: Confer Technologies, Objective Logistics & VisiTrend). Elle a une liste royale de VsC, comme Kleiner Perkins, Sequoia, Highland, Atlas ou des fonds moins connus tels que .406 ou Accomplice. Je ne sais pas qui étaient les fondateurs, mais j’ai trouvé le nom de Todd Brennan qui est parti en 2008. Qui d’autre, aidez-moi! Enfin, la société est basée près de Boston, pas dans la Silicon Valley … Ceci est juste la dernière de mes compilations, que vous pouvez trouver dans un post précédent Startups et Actionnariat.

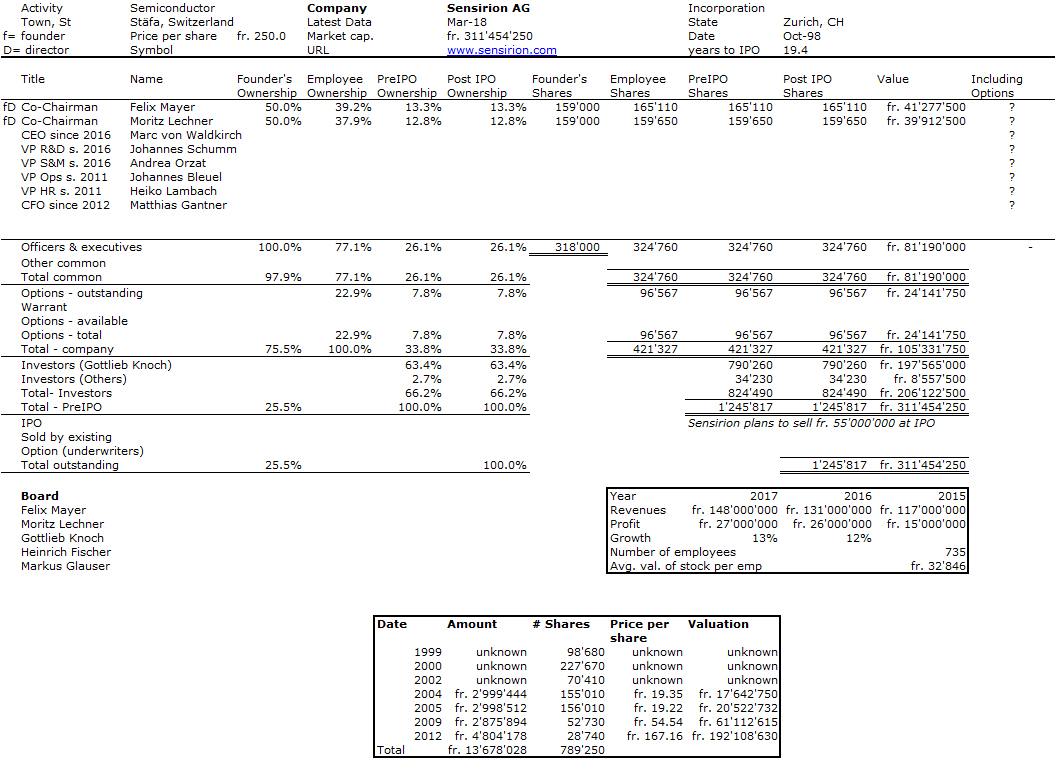

Sensirion annonce enfin son introduction en bourse, son IPO. La spin-off d’ETH Zurich a été fondée en 1998 et beaucoup attendaient un tel événement d’une très belle entreprise mais assez discrète. Sensirion a révélé quelques chiffres et j’ai suivi le développement de l’entreprise grâce à certaines données du registre du commerce de Zurich. Comme d’habitude, voici ma conjecture sur la table de capitalisation. Et j’ai hâte de la comparer avec les données du prospectus de l’IPO quand il sera publié …

Felix Mayer and Moritz Lechner, co-founders of Sensirion Felix Mayer et Moritz Lechner, co-fondateurs de Sensirion

Encore une fois, il y a pas mal d’hypothèses. Comme vous pouvez le voir, les premiers tours de financement ne me sont pas connus. Je ne suis pas sûr du nombre d’actions que possèdent les fondateurs, le principal investisseur et les employés et je ne sais pas non plus à quel prix l’entreprise sera cotée. J’ai basé mes chiffres sur environ deux fois les ventes de l’entreprise en 2017 … L’entreprise affirme que Knoch a 55% de la société, les fondateurs 14% et les employés 8,5%. Ça ne semble pas trop éloigné de mon tableau …

Le prospectus de Sensirion n’est pas public et est confidentiel, donc je ne peux pas publier plus que ce que j’ai ici. Je ne peux qu’écrire que je n’étais pas trop loin de la vérité malgré quelques divergences…

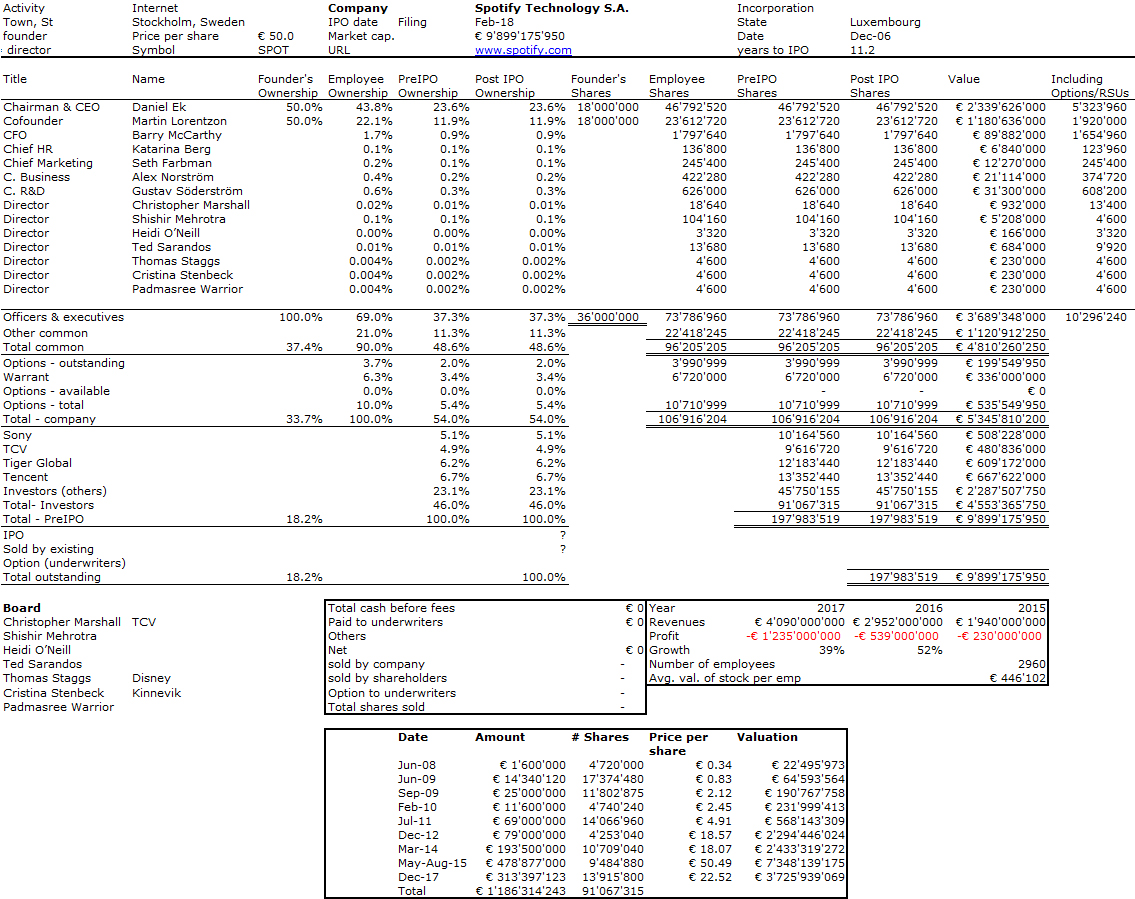

Quelques jours après la publication du S-1 de Dropbox, voici Spotify. Leur F-1 peut être trouvé ici. Les données du document ne sont pas assez complètes pour moi, beaucoup de tours de financement ne sont pas décrits mais le registre luxembourgeois du commerce aide aussi.

Les fondateurs de Spotify Martin Lorentzon et Daniel Ek

Tout comme pour Dropbox, il s’agit d’un dépôt uniquement, de sorte que le prix par action est provisoire et que la valorisation n’est pas encore fixée. Le prix par action pourrait aller de 20 à 100 euros …

Je ne devrais pas aimer « Don’t f**k it up » que je traduis laconiquement par « Ne m**** pas! ». Simplement parce que je ne suis pas un grand fan des « comment faire pour » dans les livres sur l’entrepreneuriat high-tech. Il y a une autre raison pour laquelle je ne devrais pas l’aimer, à savoir le sous-titre: «Comment les fondateurs et leurs successeurs peuvent éviter les clichés qui inhibent la croissance». De manière générale, je pense que les fondateurs ne devraient pas avoir de successeurs. Mais je n’ai pas du tout détesté le livre de Trachtman. La raison en est que Les donne de bons conseils aux fondateurs, le principal étant «Trust and Empower» (confiance et autonomie).

Permettez-moi de vous donner des exemples:

Je sais que tout fondateur croit que son entreprise est spéciale, extrêmement complexe et unique. Je peux vous assurer que les défis auxquels vous êtes confrontés ne sont pas différents. Quatre-vingt-quinze pour cent de vos problèmes sont partagés par d’autres fondateurs, ce qui est une bonne nouvelle parce que cela signifie que vos problèmes peuvent être résolus. Ils ont été vus et traités plusieurs fois auparavant. Ce qui est nécessaire, c’est la sagesse et le courage de les aborder. [Page 2]

« Les employés qui apprennent à se méfier de leurs propres instincts ne sont pas non plus susceptibles de faire confiance aux instincts de leurs collègues. » La peur de l’échec peut facilement empoisonner une culture d’entreprise. Les efforts de cohésion des équipes sont inutiles lorsque le premier impératif de chacun est CYA – Cover Your Ass. [Page 12]

Le processus de construction d’une équipe n’est pas tellement différent de l’éducation d’enfants en bonne santé et autonomes. […] Vous voulez qu’ils apprennent de leurs erreurs et des douloureuses conséquences. [Pages 15-16]

Le « micro-management » peut souvent être une excuse pour ne pas se développer et s’engager dans des objectifs à moyen et long terme. Il peut également servir d’excuse, en changeant d’avis sur ce qui est le plus important d’un jour à l’autre. Beaucoup de fondateurs dirigent de petites entreprises de cette façon, et ils ne font jamais grandir ces entreprises car il est impossible de gérer une entreprise plus grande sur la base de ce que le fondateur ressent chaque journée. [Page 20]

Et son conseil aux fondateurs est de donner plus d’importance à la stratégie [Pages 31-33]: 1. Analysez votre emploi du temps.

2. Décidez sur quoi de ne pas travailler, et s’y tenir.

3. Préparez vous à l’inattendu.

4. Notez vos objectifs et révisez-les trimestriellement.