Après de très nombreux dépôts d’introduction en bourse de startups biotech en 2020 (j’en ai compté 20 parmi les 43 que j’ai suivis et dont j’ai construit les « cap. tables »), la fin du mois d’août a vécu 8 dépôts de sociétés de logiciels (pour seulement 15 au total en 2020). Je ne pense pas qu’il y ait de rationnel ici (à moins que Palantir n’ait été un déclencheur), mais j’ai décidé de jeter un œil à ces 8 entreprises.

Celles-ci sont

BigCommerce (Australie)

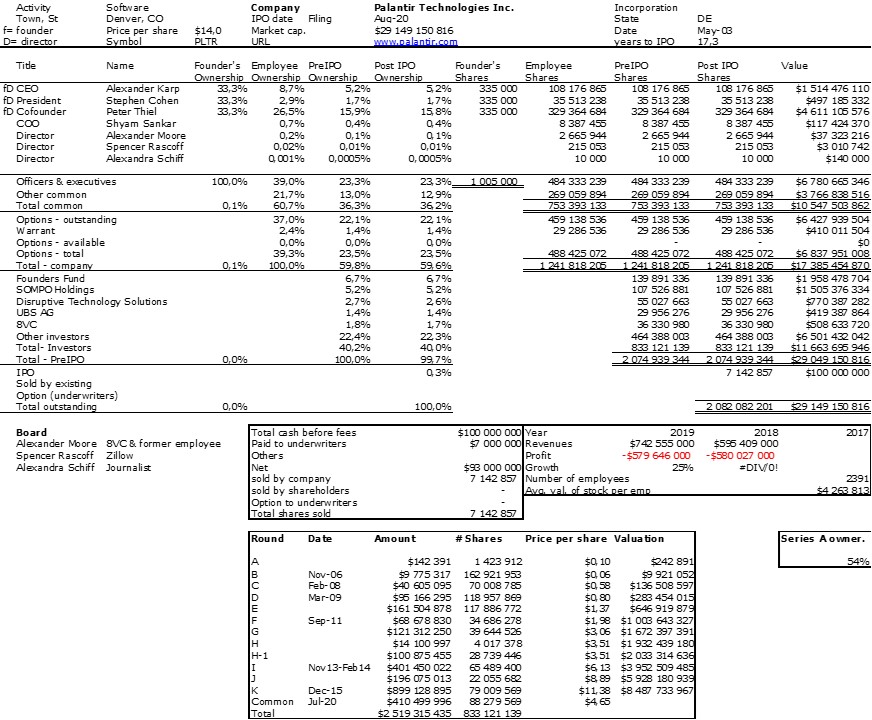

Palantir Technologies (voir mon article précédent ici)

Asana, Sumo Logic, SnowFlake (Silicon Valley)

Unity Software (Danemark), Jfrog Ltd (Israël)

AmWell (Boston)

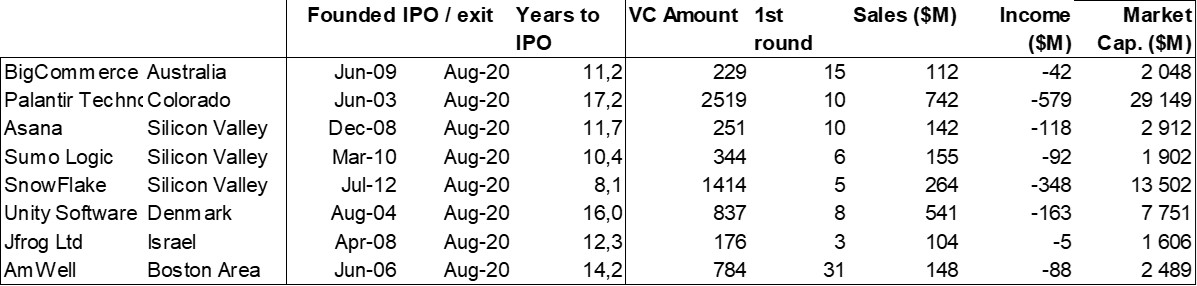

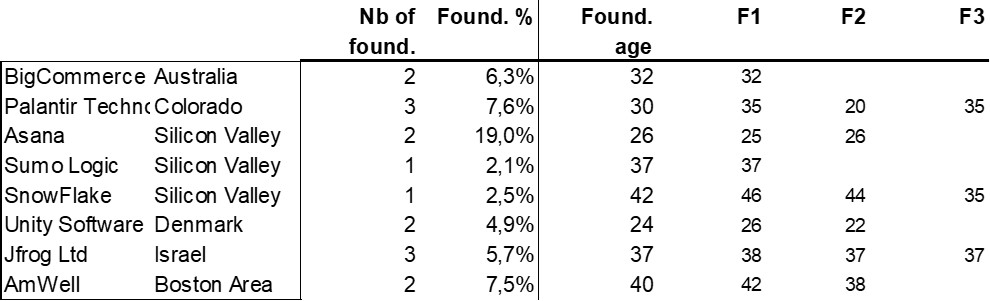

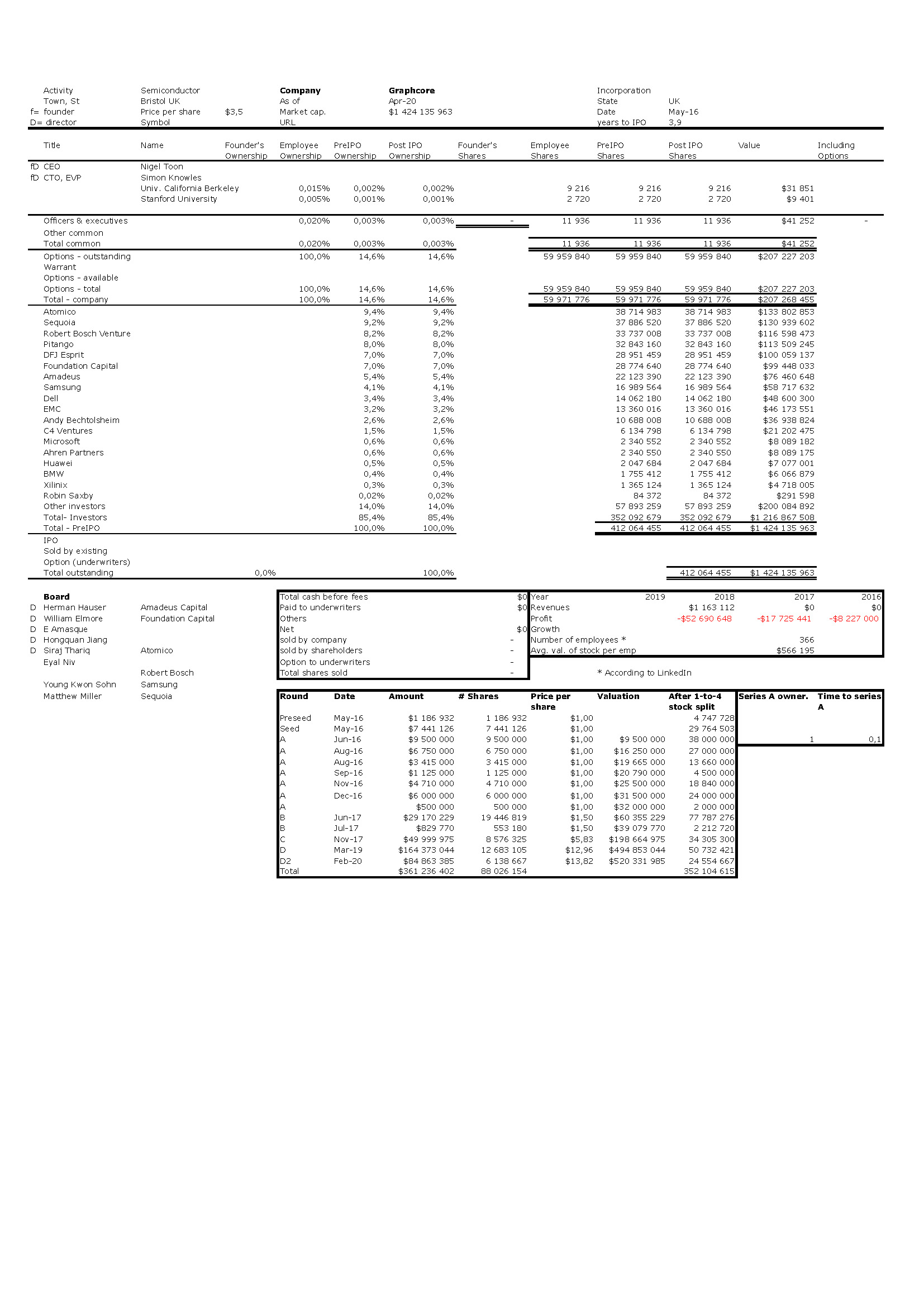

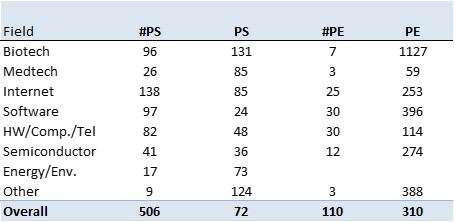

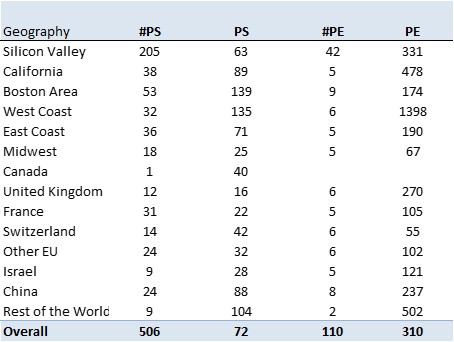

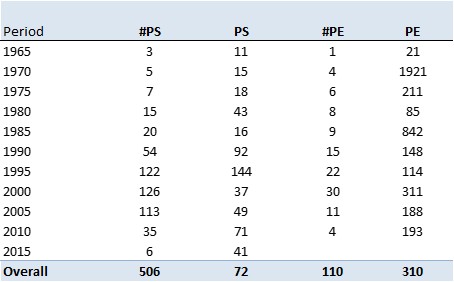

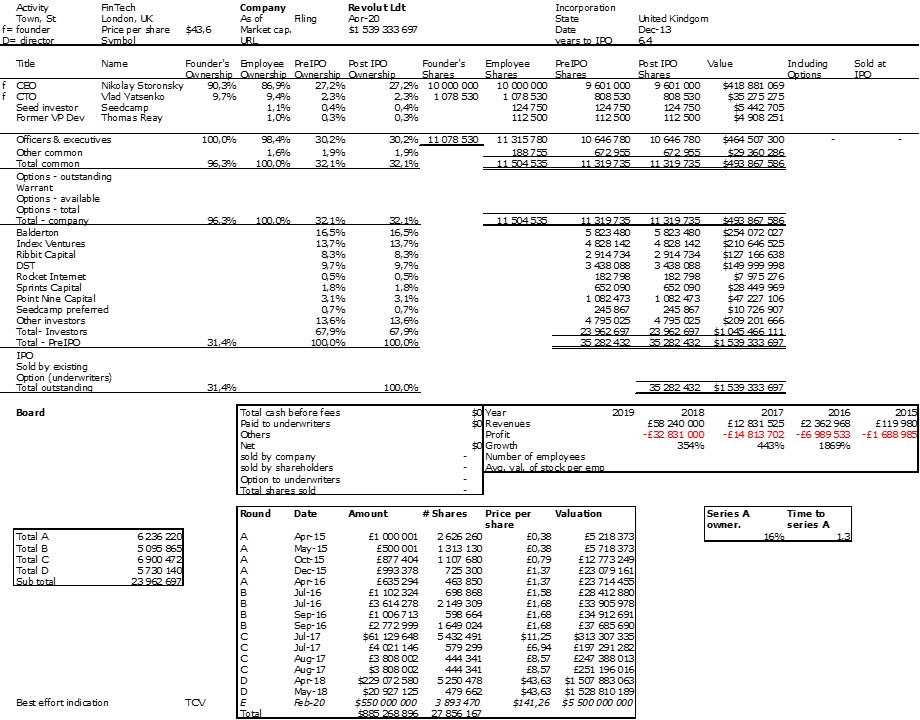

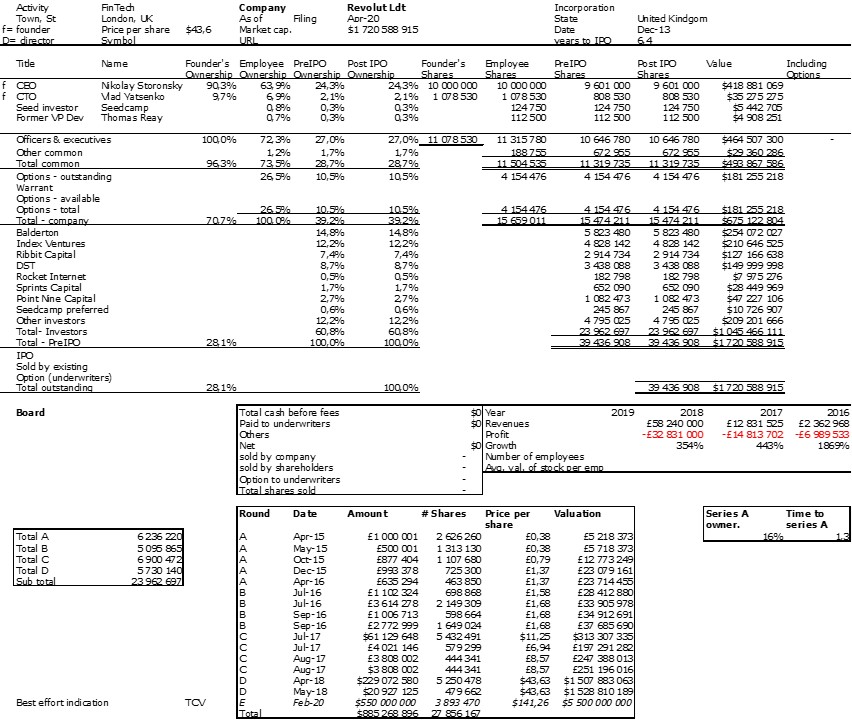

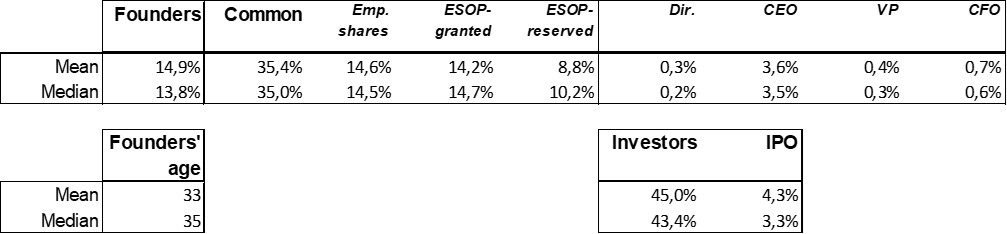

Vous pouvez aller voir leurs actionnariat dans le pdf plus bas (pages 633, 636-42) mais plus que les données individuelles (aussi disponibles à la fin du post), ce sont les statistiques (limitées) que je trouve intéressantes:

Ces « jeunes » startups ont mis 12 ans à préparer leur entrée en bourse, c’est bien plus que par le passé (récent) et elles ont utilisé des quantités incroyables de capital-risque, dans les centaines de des millions. Même la série A, le 1er tour, est énorme, environ 10 millions de dollars. Leurs ventes sont également importantes (plus de 100 millions de dollars pour toutes) avec une valeur mediane de 150 millions de dollars. Leurs pertes ne sont pas minimes avec une valeur médiane de 100 millions de dollars …

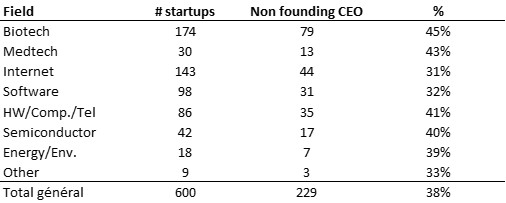

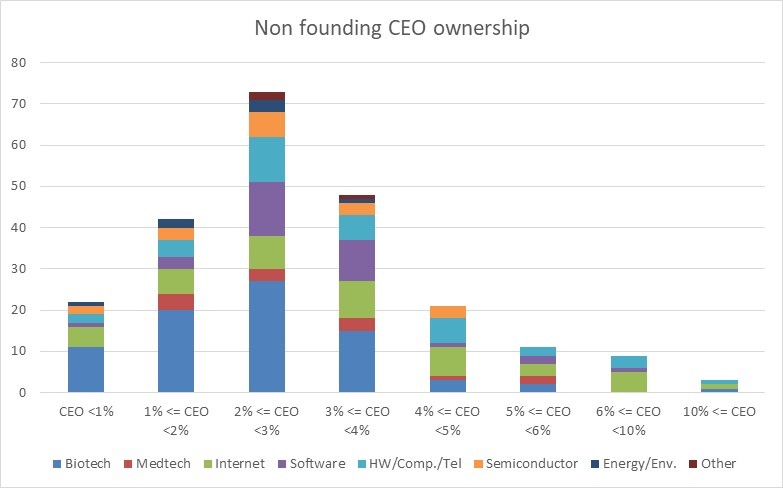

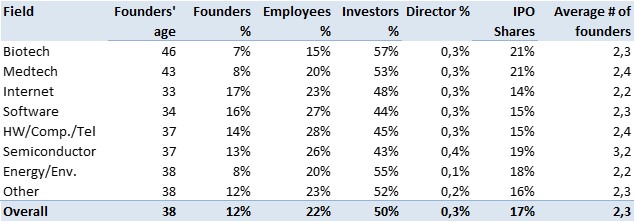

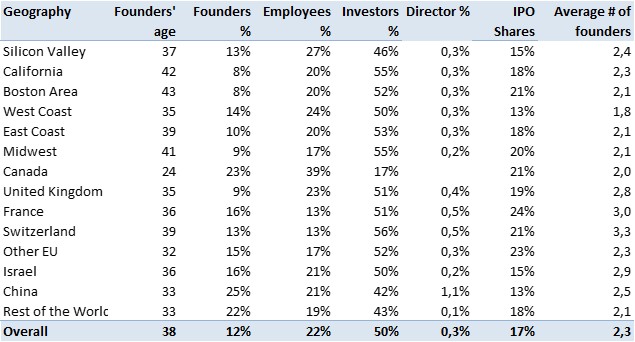

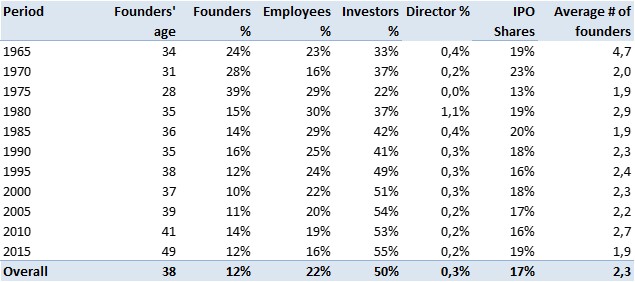

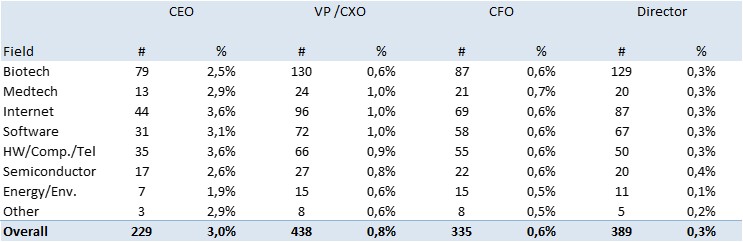

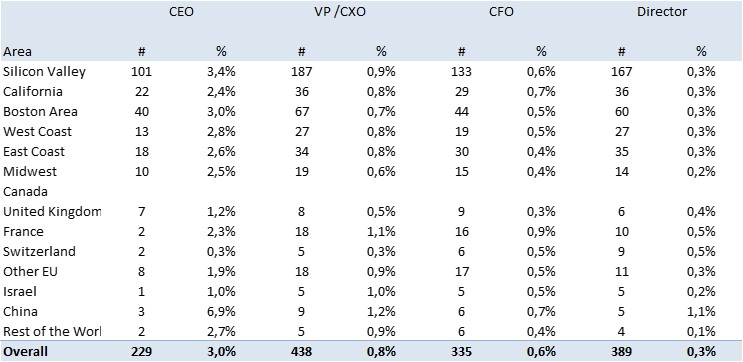

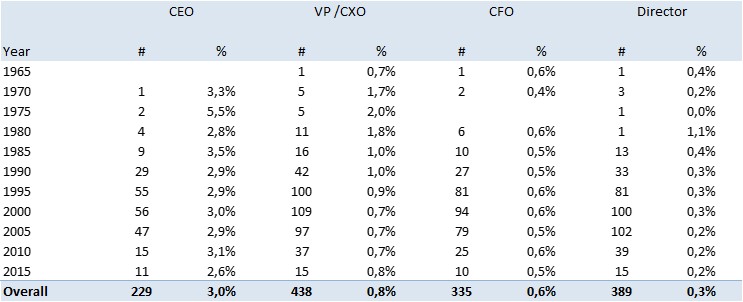

Maintenant, si nous regardons l’actionnariat, les investisseurs détiennent environ 45% de la société, pas plus que par le passé (malgré les énormes levées de fonds), les actions d’introduction en bourse sont assez petites (environ 4%). Les actions ordinaires (principalement celles des employés) représentent environ 35% et vous devriez également remarquer que ces startups comptent des centaines pour ne pas dire des milliers d’employés. En guise de commentaire parallèle, les PDG non fondateurs ne sont pas la norme et détiennent environ 3,5% de l’entreprise (les directeurs financiers ont environ 0,7%)

Les fondateurs en gardent environ 14%. Ils sont environ 2 par entreprise, avec un âge médian de 35 ans (la moyenne est de 33 ans donc légèrement inférieure à la moyenne générale de 38 ans.

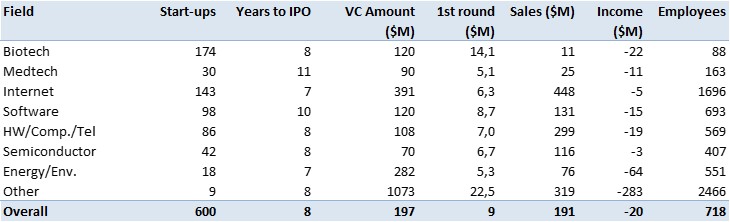

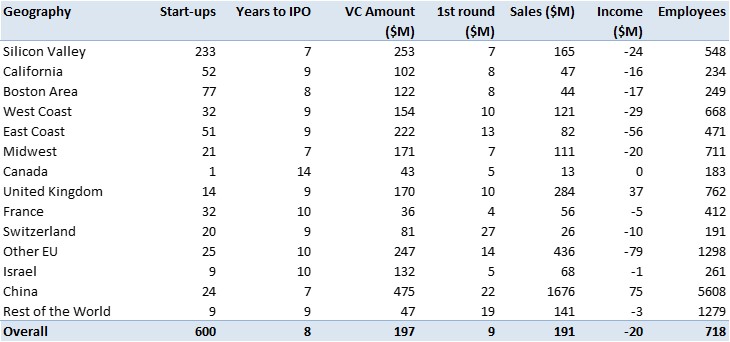

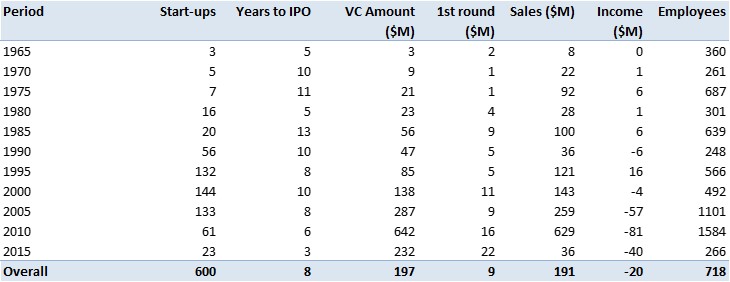

Je pense que tout cela est assez intéressant et n’hésitez pas à consulter les statistiques globales dans mon article plus tôt cette année: des données sur l’actionnariat dans plus de 600 startups.

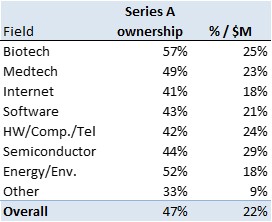

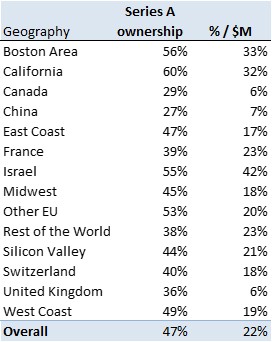

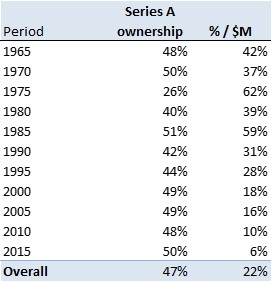

Les données méritent quelques explications et méritent aussi d’être comparées aux moyennes des plus de 600 startup étudiées dans le pdf (pages 644-659).

Equity List August2020