Comme suite à mon récent post sur le livre de Wasserman, Les Dilemmes du Fondateur, permettez-moi de réagir sur des événements récents (et moins récents) liés à des start-ups et des fondateurs suisses. Avons-nous ici les mêmes dilemmes que ceux auxquels les Américains sont confrontés, à savoir le développement d’une start-up avec une stratégie soit orientée vers le contrôle soit orientée vers prospérité ? Si vous ne savez pas ce que je veux dire, lisez mon post ou laissez-moi simplement ajouter que ce modèle binaire correspond à deux choix possibles, soit créer lentement la valeur avec vos clients et partenaires avec peu d’argent des investisseurs, soit prendre le risque d’une croissance rapide avec des investisseurs, en prévision de la demande des clients.

L’exemple ultime de ce modèle dans le livre de Wasserman est Evan Williams qui a fondé Blogger, Oddeo et Twitter, avec des stratégies très différentes. Paul Graham aborde souvent question (par exemple dans Start-up = Croissance ou dans Comment Créer de la Richesse) et pour un jeune entrepreneur, gagner un million peut être évidemment important. Au niveau macro – économique , il y a aussi un débat que honnêtement, je n’ai jamais vraiment compris. Je pense que l’écosystème est (ou devrait être) intéressé dans les entreprises à croissance rapide, et une croissance lente sera moins une priorité, non pas parce que ce ne serait pas important, mais parce que cela a toujours existé et continuera d’exister avec ou sans soutien public… Cependant, parce qu’il y a beaucoup de PMEs en Suisse, le soutien aux petites entreprises semble être important. La situation est-elle très différente des Etats-Unis ? Je vais essayer d’illustrer le propos.

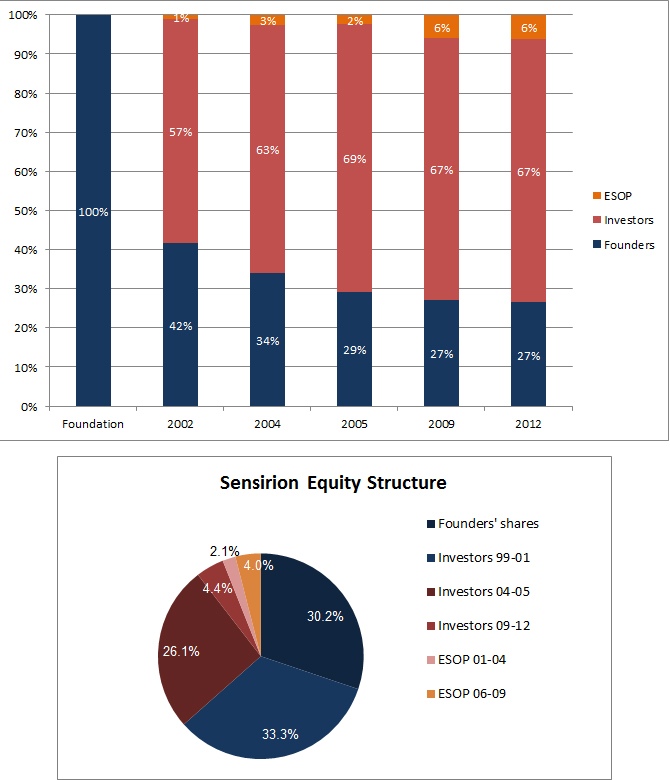

Sensirion est une start-up suisse qui est une bonne illustration du débat. Dans un article écrit en 2008, son co-fondateur, Felix Mayer a écrit sur « Comment financer la croissance ? A mi-chemin entre le « modèle américain » qui vise la lune et le modèle suisse qui développe l’entreprise sur son cash flow avec peu d’employés au début, nous n’avons pas choisi le chemin de capital-risque classique pour financer la première phase de la croissance de l’entreprise, mais nous avons réussi à trouver un investisseur privé. En Suisse, si vous cherchez des investisseurs privés, vous pouvez trouver des entrepreneurs expérimentés qui sont prêts à investir dans une entreprise prometteuse. Ils sont également connus comme les « business angels ». Il a fallu un certain temps pour aller du prototype à une famille de produits ou de 1 à 10 à 100 comme décrit précédemment. Vous devez avoir des partenaires compétents et patients pour survivre durant cette phase faite de hauts et de bas. Et e plus, cela prend plus longtemps que prévu. Néanmoins, à la fin de la journée, vous devez arriver au point où vous générez la croissance avec votre propre trésorerie, ce que Sensirion a atteint 6 ans après sa création. Depuis lors, nous générons suffisamment de trésorerie pour financer une croissance annuelle de l’ordre de 30% à 40%. Afin de gérer cette croissance, nous recherchons en permanence d’excellents talents ! »

Est-ce que Sensirion décrit un modèle différent ? Je suis allé au registre suisse du commerce et j’ai étudié le financement de Sensirion (le canton de Zurich offre des informations très détaillées) . Ce n’était pas un exercice facile et je ne suis pas sûr de l’exactitude des chiffres (vous verrez que les chiffres diffèrent légèrement sur les graphiques !). J’ai essayé aussi de montrer la dilution des fondateurs avec le temps :

et voici sa croissance des employés de Sensirion depuis sa création

Sensirion est clairement une réussite, mais cela est-il si différent du modèle américain ? Il n’y a peut-être pas de VC, mais pour l’investisseur(s) privé(s), il est question d’un total de CHF13M avec une évaluation de CHF190M lors du dernier tour de financement. La croissance a été plus rapide que celle de nombreuses start-up soutenues par des VCs. Les investisseurs étaient peut-être plus patients et la sortie peut-être moins une priorité. Ceci reste très similaire à de nombreux start-up américaines… Mais Sensirion est souvent citée comme un exemple selon lequel les start-up n’auraient pas besoin de capital-risque (ou d’investisseurs). Il n’y a pourtant pas beaucoup de différence entre un investisseur privé et un VC (ou bien?!)

Maintenant, il est vrai que beaucoup des start-up du Top100 Suisse lèvent très peu d’argent avec des business angels, dans l’ordre de CHF1-2M. Récemment Jilion de l’EPFL a été acquis par Dailymotion pour un montant non divulgué et la presse locale mentionne que Jilion avait levé environ un million. Optotune à Zurich est un modèle similaire avec 200’000 élevés selon le registre du commerce. TechCrunch s’est inquiété du premier tour de BugBuster de seulement 1 million. Dacuda soulevée au sujet d’un million de trop à une évaluation de CHF7M . LiberoVision soulevé CHF200k avec Swisscom à une valeur de CHF2.5M avant d’être acheté pour environ CHF8M ( il aurait pu être plus avec bons côtés ). NetBreeze a été acquise par Microsoft après sensibilisation sur CHF5M d’un groupe d’investisseurs qui détenait 80 % de la société. Wuala a été acquis par LaCie 2 ans après sa création et il a été totalement auto-financé . Et la liste est presque sans fin .

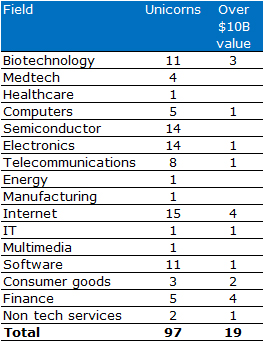

Mais il y a aussi des entreprises à croissance rapide. Covagen, GlyxoVaxyn, GetYourGuide, InSphero, Molecular Partners, NEXThink, TypeSafe, UrTurn ont levé beaucoup d’argent avec les VCs. Et les gens qui qui pensent que la Suisse est essentiellement focalisée sur les start-up du médical verront qu’elle est beaucoup plus diversifiée …

| Start-up | Domaine | Investissement | Valorisaiton récente | Investisseurs |

|---|---|---|---|---|

| Covagen | Biotech | 56M | ND | Gimv, Ventech, Rotschild |

| GetYourGuide | Internet | 16M | 50M | Highland |

| GlycoVaxyn | Biotech | 50M | 37M | Sofinnova, Index, Rotschild |

| InSphero | Biotech | 4M | 16M | Redalpine, ZKB |

| Molecular Partners | Biotech | 56M | 115M | Index, BB Biotech |

| Nexthink | Logiciel | 15M | ND | VI, Auriga |

| Sensirion | Electronique | 13M | 190M | ND |

| TypeSafe | Logiciel | 16M | ND | Greylock |

| UrTurn | Internet | 12M | 36M | Balderton |

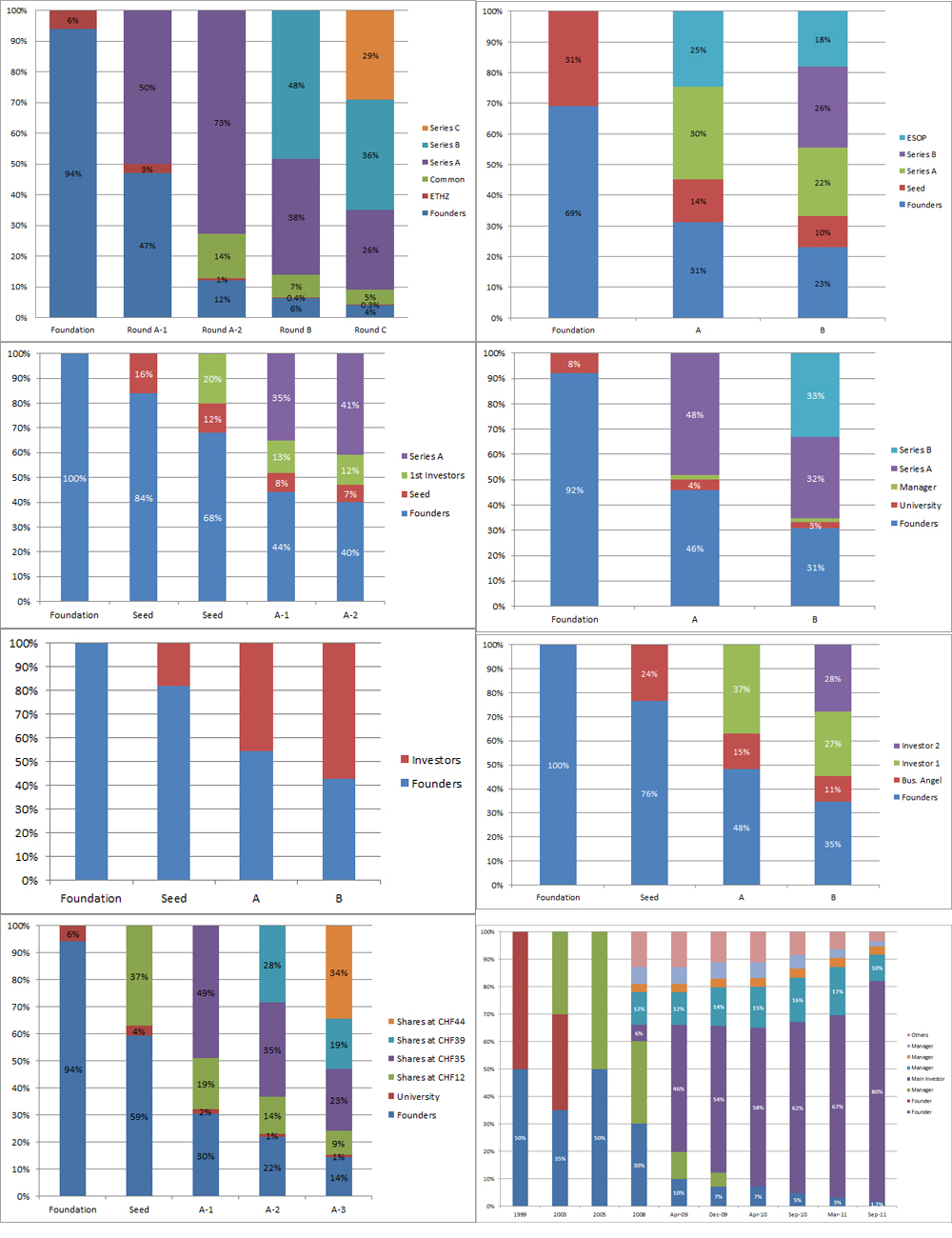

Et bien sûr les fondateurs sont dilués. Je ne vais pas donner la dilution individuelle mais l’illustrer de manière anonyme même si les données sont publiques.

| Start-up | Fondateurs | Seed | A | B et suivants | ESOP |

|---|---|---|---|---|---|

| 1 | 9% | 26% | 65% | ||

| 2 | 30% | 33% | 31% | 6% | |

| 3 | 34% | 32% | 33% | ||

| 4 | 40% | 7% | 12% | 41% | |

| 5 | 43% | 47% | 10% | ||

| 6 | 35% | 11% | 27% | 28% |

Je ne suis pas sûr, avec tous ces chiffres, que la Suisse soit bien différente qualitativement… je vais terminer en rappelant une interview de Daniel Borel, fondateur de Logitech: « La seule réponse que je puisse avancer c’est la différence culturelle entre les Etats-Unis et la Suisse. Lorsque nous avons créé Logitech, en tant qu’entrepreneurs suisses, nous avons dû jouer très tôt la carte de l’internationalisation. La technologie était suisse, mais les Etats-Unis, et plus tard le monde, ont défini notre marché, alors que la production est vite devenue asiatique. Je m’en voudrais de faire un schéma définitif parce que je pense que beaucoup de choses évoluent et que beaucoup de choses bien se font en Suisse. Mais il me semble qu’aux Etats-Unis, les gens sont davantage ouverts. Lorsque vous obtenez les fonds de Venture capitalists, automatiquement vous acceptez un actionnaire extérieur qui va vous aider à diriger votre société, et peut-être vous mettre à la porte. En Suisse, cette vision est assez peu acceptée: on préfère un petit gâteau que l’on contrôle complètement qu’un gros gâteau que l’on contrôle seulement à 10% ce qui peut être un facteur limitatif. »

Cliquer sur l’image pour l’agrandir