Nombre de mes amis et collègues me disent que la vidéo et les films sont aujourd’hui plus efficace que les livres pour documenter la vie réelle. Je me pourtant qu’il y a toujours dans les livres une profondeur que je ne trouve pas ailleurs. Une question de génération, sans doute. Le Silicon Valley de HBO est sans doute une description drôle et assez proche de la réalité de ce qu’est l’esprit d’entreprise high-tech, mais Startup Land est un excellent exemple de la raison pour laquelle je préfère encore les livres. Je n’ai pas trouvé pas tout ce que je cherchais – et je vais vous donner un exemple à la fin de cet article – mais j’ai pu ressentir de l’authenticité et même de l’émotion dans le récit de Mikkel Svane sur la construction d’une start-up et le développement de ses produits. Alors permettez-moi de partager avec vous quelques leçon de Startup Land.

La motivation pour se lancer

« Nous ressentions que nous avions besoin de changer de vie avant qu’il ne soit trop tard. Nous savons tous que les gens vieillissent avec une plus grande aversion au risque avec les années. Quand nous commençons à avoir des maisons avec leurs prêts hypothécaires, et des enfants et des voitures, et les écoles et les institutions, nous commençons à nous poser. Nous investissons beaucoup de temps dans les relations avec les amis et les voisins, et faire de grands changements devient plus difficile. Nous devenons de moins en moins disposés à simplement tout jeter par la fenêtre et à tout recommencer. « [Page 1]

Pas de recette

« Dans mon récit, je vais développer le point de vue non conventionnelle que vous n’apprenez que dans les tranchées. Je suis allergique au saupoudrage de conseils business qui vise à donner une formule pour le succès. J’ai appris qu’il n’y a pas de telle formule pour le succès; le monde va trop vite pour que dure aucune formule, et les gens sont beaucoup trop créatifs –et itèrent toujours pour trouver une meilleure méthode. « [Page 6]

À propos de l’échec

Dans la Silicon Valley, il y a beaucoup de discussions à propos de l’échec – là-bas on y célèbre presque l’échec. Les gens récitent des mantras sur le « échouer vite » (fail fast), et les gens qui réussissent sont toujours prêts à vous dire ce qu’ils ont appris de leurs échecs, affirmant qu’ils ne seraient pas là où ils sont aujourd’hui sans leurs précédents et spectaculaires ratages. Pour moi, ayant connu la déception qui vient avec l’échec, tout cet engouement est un peu bizarre. La vérité est, d’après mon expérience, que l’échec est une chose terrible. Ne pas être en mesure de payer vos factures est une chose terrible. Laisser les gens partit et les décevoir, eux et leurs familles est une chose terrible. Ne pas tenir vos promesses aux clients qui ont cru en vous est une chose terrible. Bien sûr, vous apprenez de ces épreuves, mais il n’y a rien de positif dans l’échec que vous a conduit là. J’ai appris qu’il y a une distinction importante entre promouvoir une culture qui permet de ne pas avoir peur de faire des erreurs et d’admettre et une culture qui dit l’échec est une bonne chose. L’échec n’est pas quelque chose dont on puisse être fier. Mais l’échec est quelque chose à partir duquel vous pouvez repartir. [Pages 15-16]

Il y a d’autres jolis points de vue sur « être ennuyeux est beau » [page 23], le « travail à domicile » [page 34], « l’argent est non seulement dans votre compte bancaire, il est aussi dans votre tête » [page 35], et une « checklist non conventionnelle (et peut-être illégale) sur la manière d’embaucher » [page 127]

Je cite à nouveau Svane tout d’abord sur les investisseurs [page 61]: «J’ai appris une leçon importante dans cette expérience – qui a influencé toutes les décisions que nous avons prises depuis sur les investisseurs. Il y a un vaste éventail d’investisseurs. Les investisseurs professionnels sont extrêmement conscients du fait qu’ils ne seront couronnés de succès que si tout le monde réussit avec eux. Les grands investisseurs ont des relations uniques avec les fondateurs, et ils se consacrent à faire croître l’entreprise de la bonne manière. Les investisseurs médiocres et les mauvais contournent les fondateurs, et l’histoire se termine en catastrophe. Le problème est que dans les premiers jours de nombreuses startups ont peu d’options, et les fondateurs ont à interagir avec des investisseurs amateurs qui sont à courte vue et uniquement concernés par l’optimisation de leur propre position » [et page 93] « De bons investisseurs comprennent que l’équipe fondatrice est souvent ce qui porte l’esprit d’une entreprise et fait ce qu’elle est. »

Et à propos de la croissance [Page 74]: « Même après le tour d’amorçage avec Christoph Janz, nous étions toujours à la recherche d’investisseurs. Si vous n’avez jamais été dans une start-up, cela peut sembler étrange, mais quand vous êtes un fondateur, vous êtes toujours essentiellement à la recherchede fonds. Construire une entreprise coûte de l’argent, et plus vite vous grandissez, plus vous avez besoin d’argent. Bien sûr, ce n’est pas le cas pour toutes les startups – il y a bien sûr des exemples de sociétés qui ont réussi uniquement grâce à leur trésorerie – mais la règle générale est que si vous optimisez la rentabilité, vous sacrifiez la croissance. Et pour une startup, il n’est question que de croissance. »

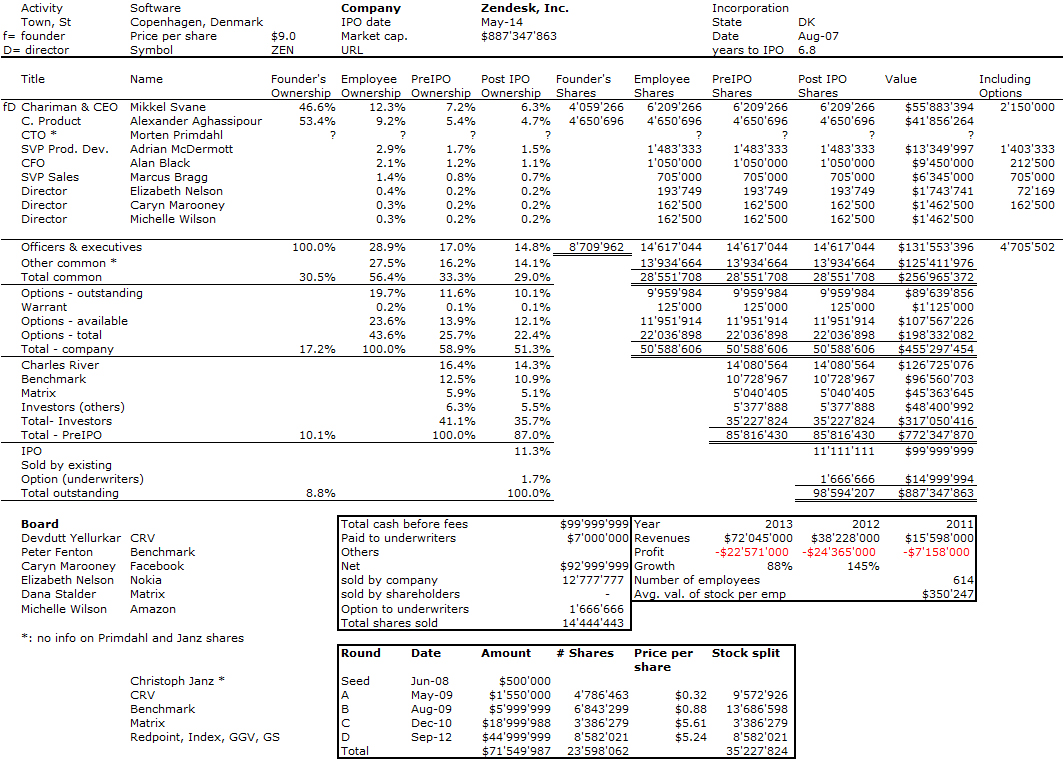

En mai 2014, Zendesk est entrée en bourse et l’équipe était si enthousiaste, qu’elle a tweeté de nombreuses photos! La société a levé 100M$ à 8$ par action. Ils ont fait un placement secondaire en mars 2015 à 22,75$ en recueillant plus de 160 millions de dollars pour l’entreprise. En 2014, le chiffre d’affaires était de 127M$ Zendesk! … Et la perte de 67 M $.

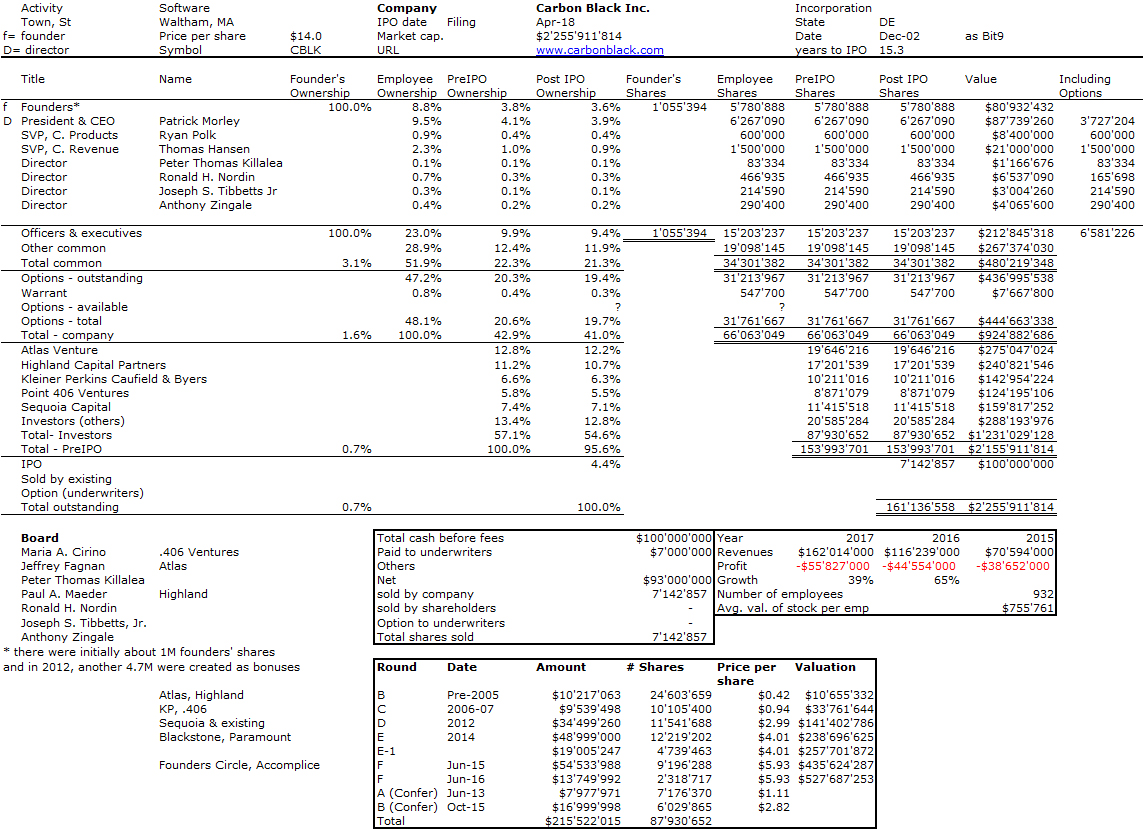

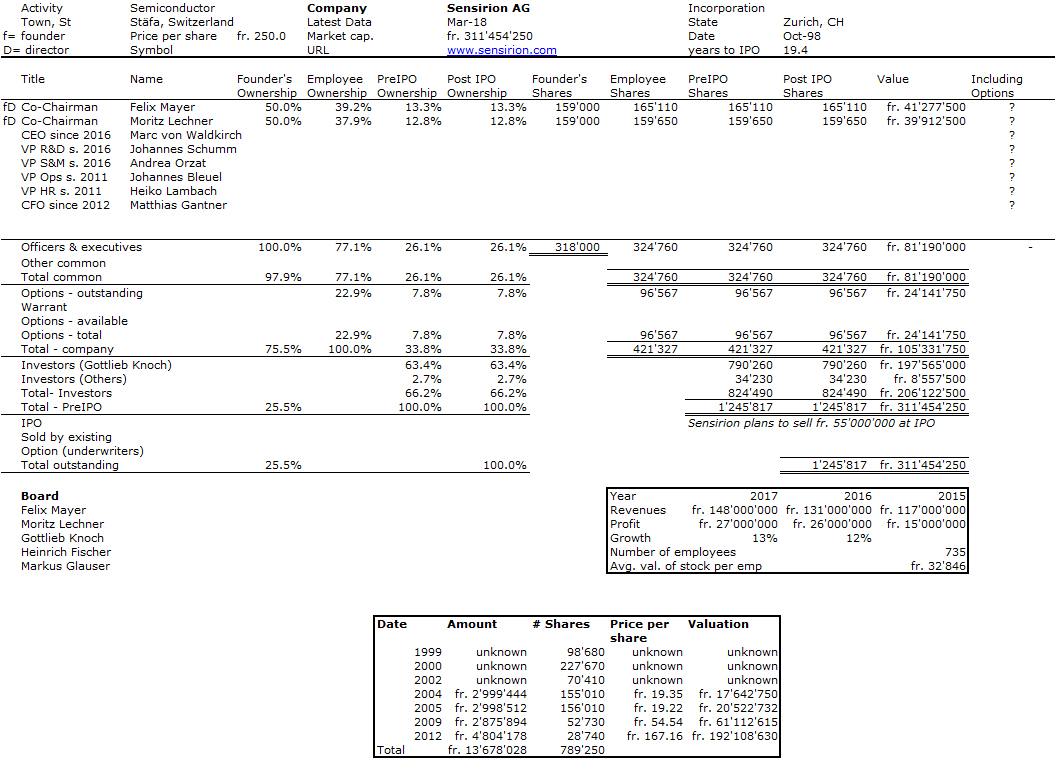

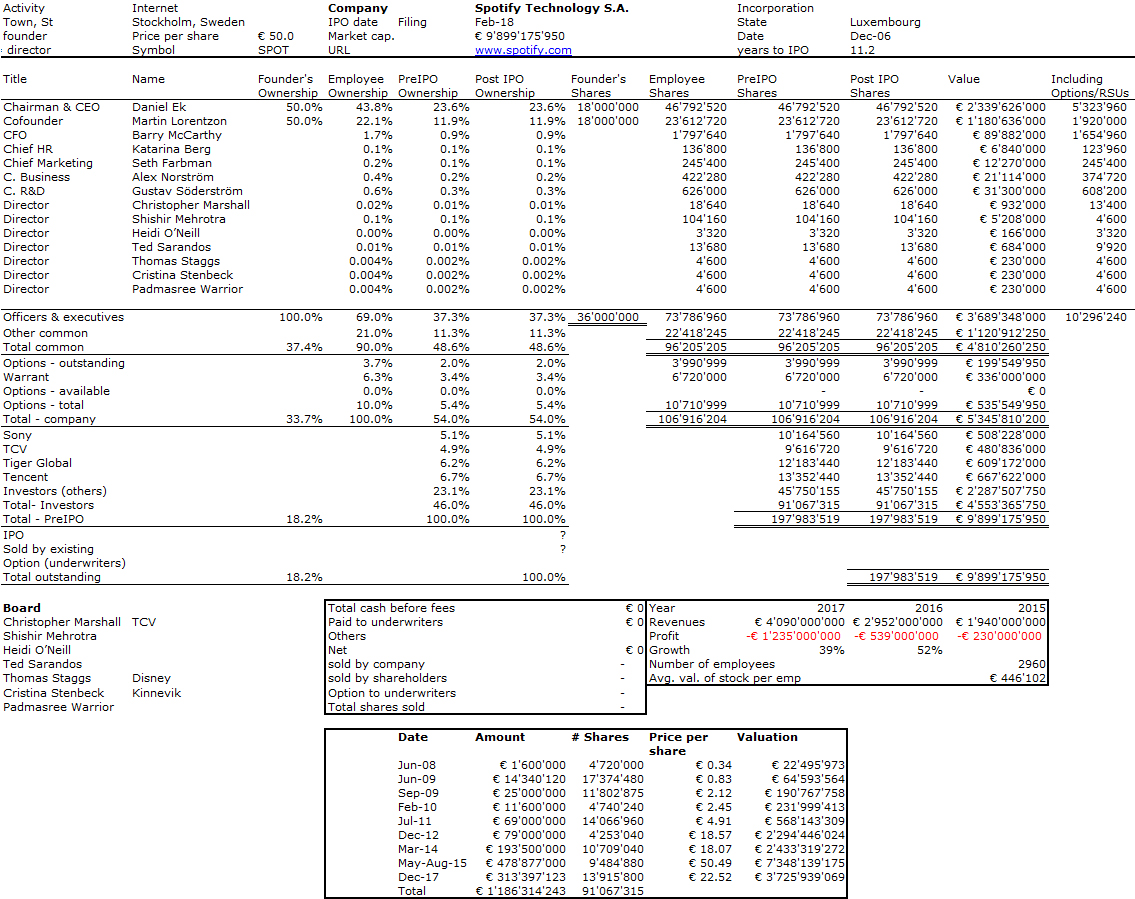

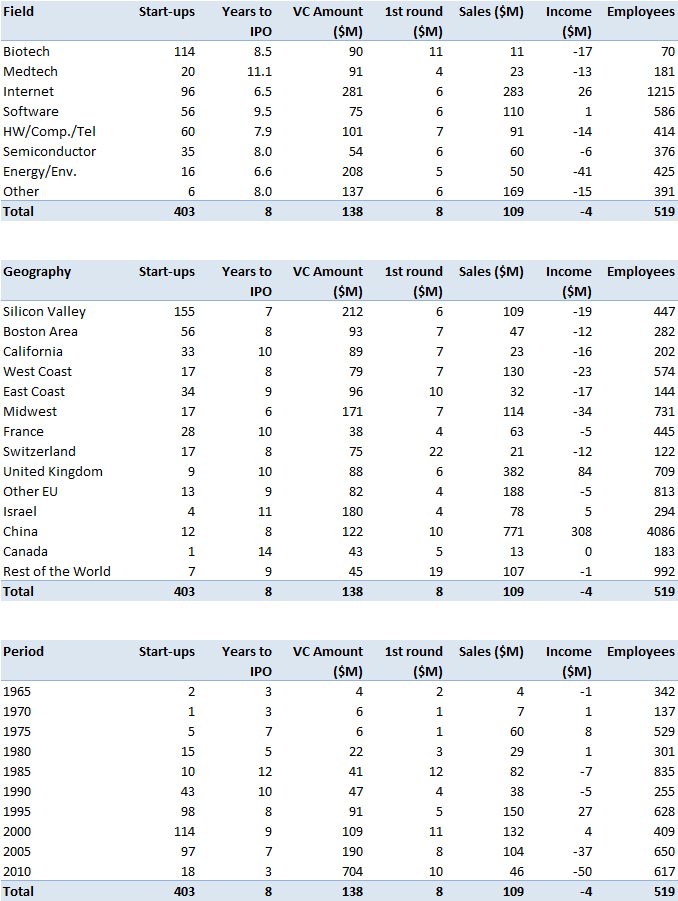

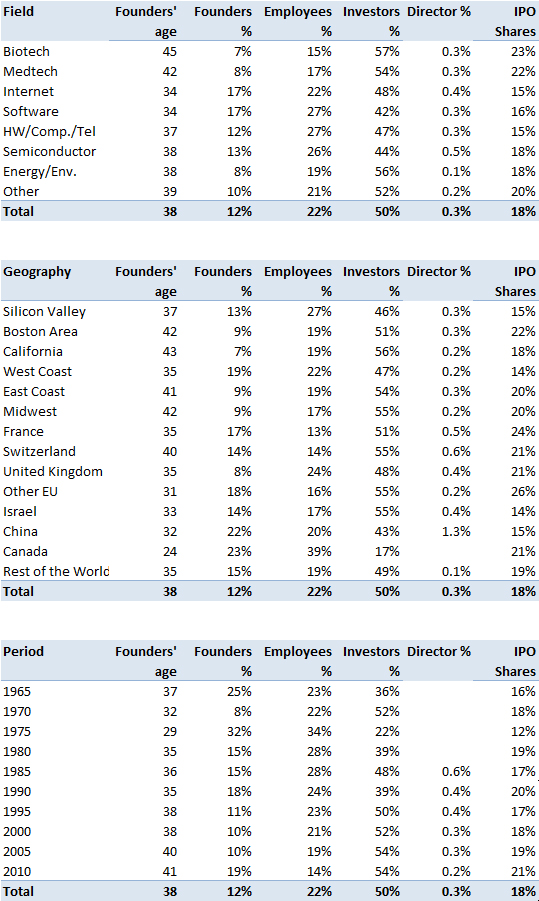

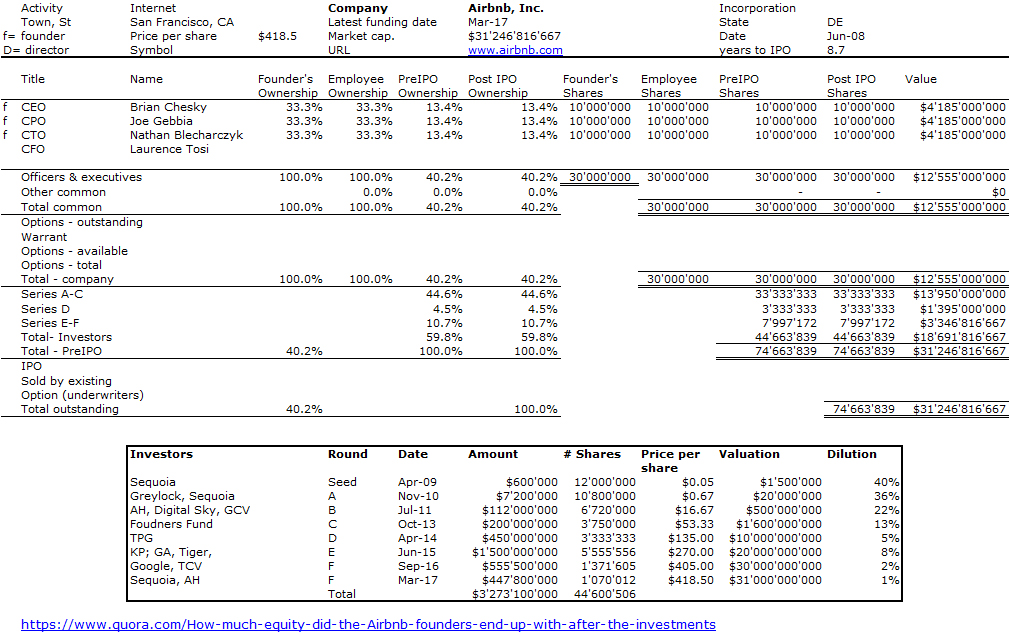

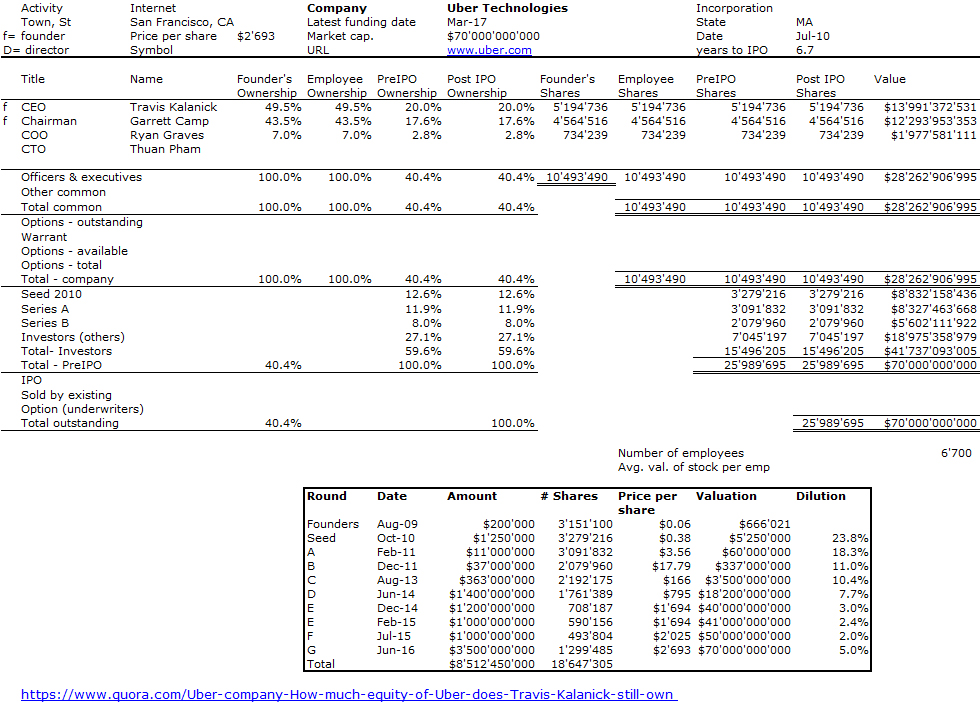

Il y a un élément d’information que je n’ai trouvé ni dans Startup land ni dans les documents IPO : Zendesk a trois fondateurs, Mikkel Svane, PDG et auteur du livre. Alexander Aghassipour, responsable des produit et Morten Primdahl, ditecteur technique. Je suis un fan des tables de capitalisations (comme vous le savez peut-être ou pouvez le voir ici dans L’actionnariait de 305 start-up high-tech avec les parts des fondateurs, employés and investisseurs) et en particulier j’aime étudier comment les fondateurs partagent le capital à la fondation de l’entreprise. Mais il n’y a pas d’informations sur les actions de Primdahl. Je n’ai qu’une seule explication. A la page 37, Svane écrit: « l’argent, cela se passe dans votre tête. Tout le monde le traite différemment. » Aghassipour et Svane pouvaient vivre sans salaire dans les premiers temps de Zendesk, mais Primdahl ne pouvait pas. Il est possible qu’il ait eu un salaire en contrepartie de moins de d’actions. Je serais ravi d’apprendre de Svane si j’ai raison ou tort!

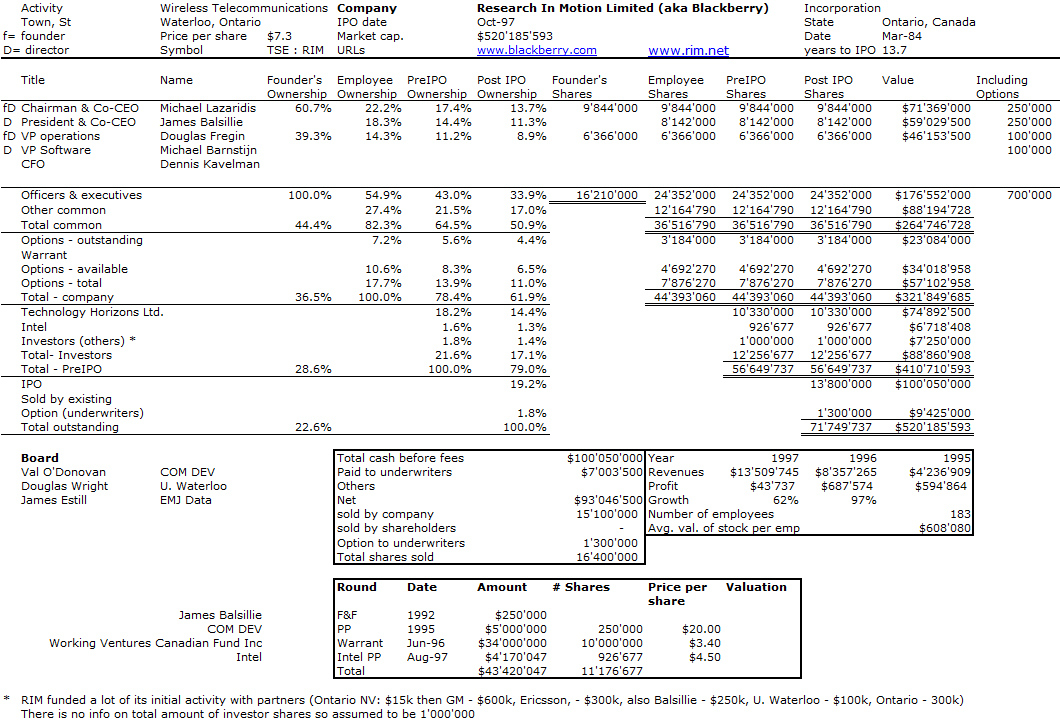

cliquer sur l’image pour l’agrandir