Il y a quelques jours j’ai eu à nouveau envie de regarder le travail que je fais depuis des années sur les sociétés de technologie cotées en bourse, leur actionnariat, leurs performances financières globales. Si vous ne savez pas de quoi je parle, vous pouvez jeter un œil à mes analyses passées sur 600, puis 700 entreprises en passant par le tag 600 (anciennes) startups. J’en maintenant 787 de ce type.

On sait qu’il existe des différences entre des domaines tels que la biotechnologie et le logiciel ou l’Internet. À propos de la biotechnologie, allez par exemple à Les start-ups en biotechnologie sont-elles différentes? En ce qui concerne les logiciels, et plus particulièrement les sociétés Internet ou de commerce électronique, je n’ai pas fait d’analyse aussi approfondie mais j’ai commencé à remarquer il y a quelque temps que ces sociétés étaient également des sociétés non-bénéficiaires lors de l’introduction en bourse. Dans le passé, vous pouviez aller en bourse dans ces domaines uniquement lorsque vous commenciez à être rentable. C’était il y a plus de 20 ans ! L’argument récent pour entrer en bourse tout en perdant de l’argent était que ces entreprises feraient un profit une fois qu’elles auraient atteint un seuil en termes de taille. Amazon n’a pas été rentable pendant de nombreuses années après son introduction en bourse.

Mais cet argument n’est-il pas vicié ? Uber ou AirBnB et les plates-formes similaires feront-elles un jour des bénéfices ? Il est trop tôt pour le dire et l’avenir est imprévisible. Mais j’ai pensé regarder la situation actuelle de mes 787 entreprises et y jeter un coup d’œil. Avant donc d’étudier le profil de profit des entreprises informatiques (ce sera dans la partie 2, mon prochain article), voici quelques données. Il y a un total de 435 entreprises cotées en bourse – 353 entreprises ont été acquises ou liquidées (315) et quelques-unes sont encore privées (37). Mon prochain article devrait suivre bientôt.

| Capitalisation | # | $B |

| $1T | 4 | 7’253 |

| $100B | 17 | 5’274 |

| $10B | 88 | 3’273 |

| $1B+ | 168 | 623 |

| <$1B | 150 | 55 |

| Total | 427 | 16’478 |

Ces chiffres montrent à nouveau les distributions en loi de puissance (et donc non gaussiennes) et voici la longue liste des noms pour qui sera intéressé.

| $1,000B+ | $100B+ | $10B+ | $1B+ |

| Amazon | Adobe Inc. | 10x Genomics, Inc. | 1-800-FLOWERS.COM, Inc. |

| Apple | Alibaba Group | Advanced Micro Devices, Inc. | 1Life Healthcare, Inc. |

| Amgen Inc. | Adyen N.V. | 2U, Inc. | |

| Microsoft | Cisco Systems, Inc. | Affirm Holdings, Inc. | 8×8, Inc. |

| Facebook, Inc. | Airbnb, Inc. | 908 Devices Inc. | |

| Intel Corporation | Akamai Technologies, Inc. | AbCellera Biologics Inc. | |

| JD.com, Inc. | Alnylam Pharmaceuticals, Inc. | ACADIA Pharmaceuticals Inc. | |

| Netflix, Inc. | ANSYS, Inc. | Acceleron Pharma Inc. | |

| NVIDIA Corporation | AppLovin Corporation | Accolade, Inc. | |

| Oracle Corporation | Arista Networks, Inc. | Adaptive Biotechnologies Corp | |

| PayPal Holdings, Inc. | Atlassian Corporation Plc | Agios Pharmaceuticals, Inc. | |

| Pinduoduo Inc. | Avalara, Inc. | Alector, Inc. | |

| salesforce.com, inc. | Baidu, Inc. | Aligos Therapeutics, Inc. | |

| Shopify Inc. | Bilibili Inc. | Allogene Therapeutics, Inc. | |

| Square, Inc. | Bill.com Holdings, Inc. | AlloVir, Inc. | |

| Tesla, Inc. | BioNTech SE | American Well Corporation | |

| Xiaomi Corporation | Check Point Software | Amyris, Inc. | |

| Chegg, Inc. | Anaplan, Inc. | ||

| Citrix Systems, Inc. | Arcutis Biotherapeutics, Inc. | ||

| Cloudflare, Inc. | Asana, Inc. | ||

| Coinbase Global, Inc. | Asetek A/S | ||

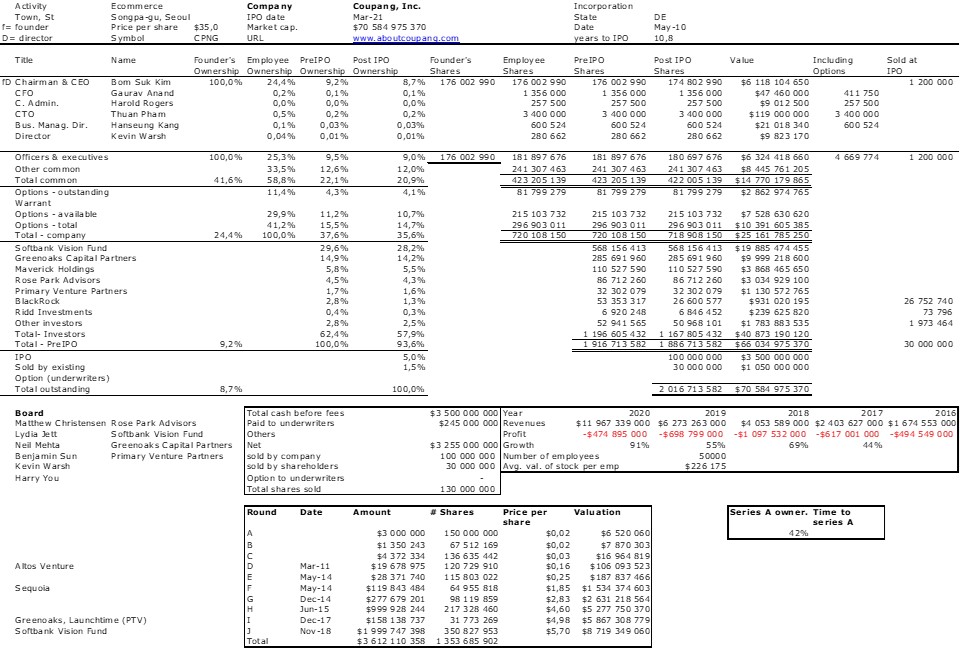

| Coupang, Inc. | Avast Plc | ||

| CrowdStrike Holdings, Inc. | Axonics, Inc. | ||

| CureVac N.V. | Beam Therapeutics Inc. | ||

| Datadog, Inc. | Berkeley Lights, Inc. | ||

| Delivery Hero SE | Beyond Meat, Inc. | ||

| DocuSign, Inc. | BigCommerce Holdings, Inc. | ||

| DoorDash, Inc. | BlackBerry Limited | ||

| Dropbox, Inc. | Bloom Energy Corporation | ||

| eBay Inc. | bluebird bio, Inc. | ||

| Elastic N.V. | Blueprint Medicines Corp | ||

| Electronic Arts Inc. | Box, Inc. | ||

| Enphase Energy, Inc. | C3.ai, Inc. | ||

| Equinix, Inc. (REIT) | C4 Therapeutics, Inc. | ||

| F5 Networks, Inc. | Ciena Corporation | ||

| Farfetch Limited | Cimpress plc | ||

| Fortinet, Inc. | Cirrus Logic, Inc. | ||

| Garmin Ltd. | Compass, Inc. | ||

| GoDaddy Inc. | ContextLogic Inc. | ||

| HelloFresh SE | Corcept Therapeutics | ||

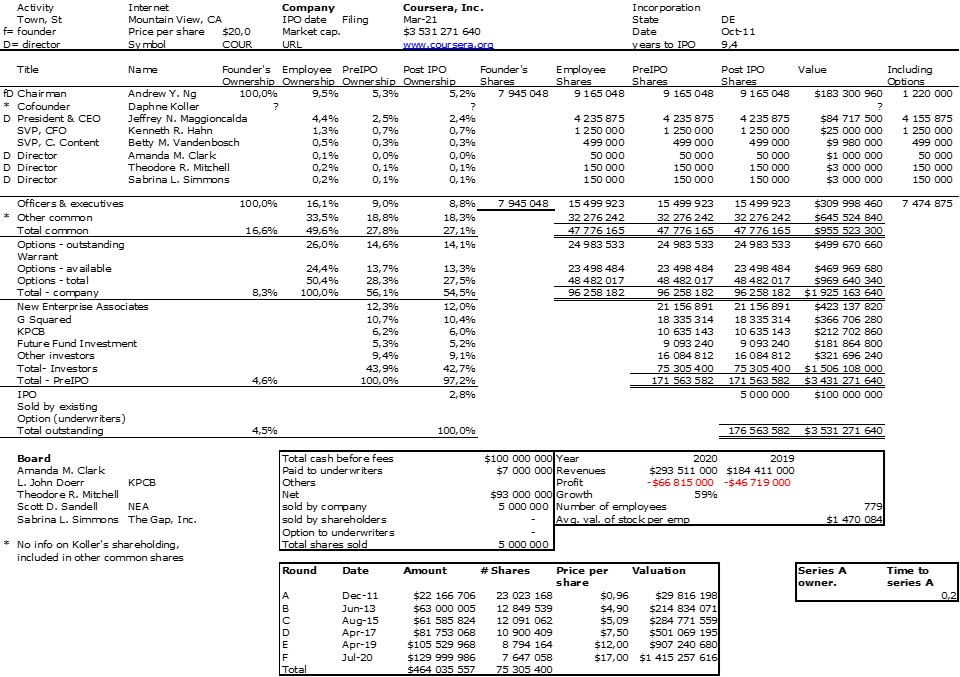

| Horizon Therapeutics | Coursera, Inc. | ||

| HubSpot, Inc. | CRISPR Therapeutics AG | ||

| Illumina, Inc. | Criteo S.A. | ||

| Intuitive Surgical, Inc. | CyberArk Software Ltd. | ||

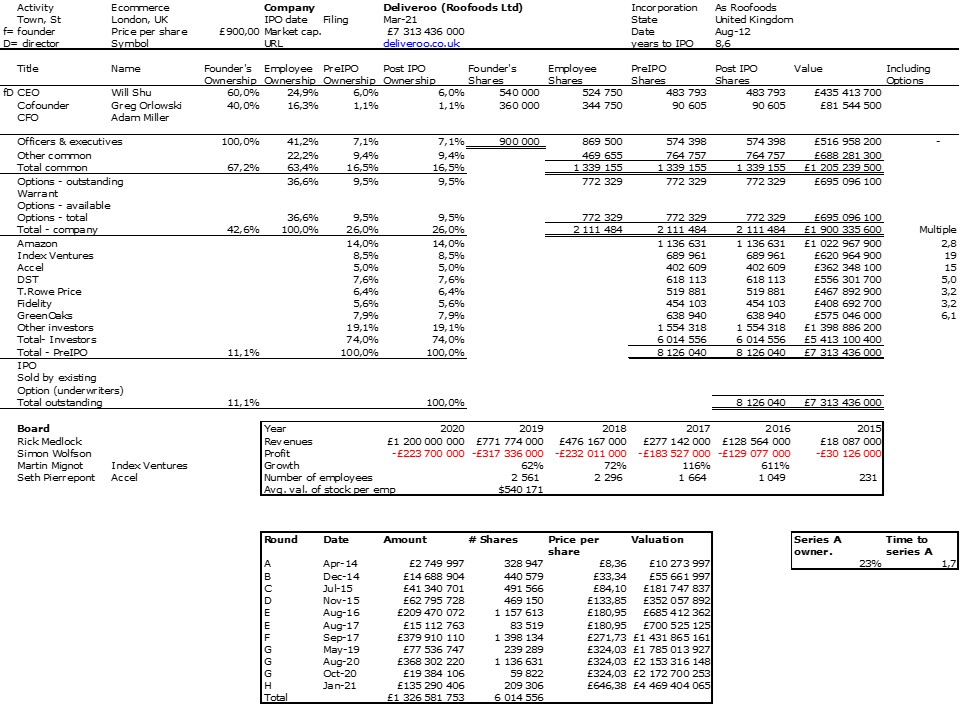

| Jazz Pharmaceuticals plc | Deliveroo plc | ||

| Lam Research Corporation | Denali Therapeutics Inc. | ||

| Logitech International S.A. | Design Therapeutics, Inc. | ||

| Lyft, Inc. | Dicerna Pharmaceuticals, Inc. | ||

| Marvell Technology, Inc. | DigitalOcean Holdings, Inc. | ||

| Micron Technology, Inc. | Domo, Inc. | ||

| Moderna, Inc. | Eargo, Inc. | ||

| NIO Inc. | Edgewise Therapeutics, Inc. | ||

| Nuance Communications, Inc. | Editas Medicine, Inc. | ||

| Okta, Inc. | Enanta Pharmaceuticals, Inc. | ||

| Palantir Technologies Inc. | Eventbrite, Inc. | ||

| Palo Alto Networks, Inc. | Exelixis, Inc. | ||

| Pinterest, Inc. | Extreme Networks, Inc. | ||

| Procore Technologies, Inc. | Fastly, Inc. | ||

| Qorvo, Inc. | Fate Therapeutics, Inc. | ||

| QuantumScape Corporation | FireEye, Inc. | ||

| Roblox Corporation | Five Prime Therapeutics, Inc. | ||

| Seagen Inc. | Fiverr International Ltd. | ||

| Snap Inc. | Flywire Corporation | ||

| Snowflake Inc. | FormFactor, Inc. | ||

| SolarEdge Technologies, Inc. | Generation Bio Co. | ||

| Splunk Inc. | Gevo, Inc. | ||

| Spotify Technology S.A. | Glaukos Corporation | ||

| StoneCo Ltd. | Globant S.A. | ||

| Synopsys, Inc. | GoPro, Inc. | ||

| Teladoc Health, Inc. | Gracell Biotechnologies Inc. | ||

| Tuya Inc. | Groupon, Inc. | ||

| Twilio Inc. | Grubhub Inc. | ||

| Twitter, Inc. | Guidewire Software, Inc. | ||

| Uber Technologies, Inc. | Idorsia Ltd | ||

| Unity Software Inc. | Inari Medical, Inc. | ||

| Upstart Holdings, Inc. | Infinera Corporation | ||

| VeriSign, Inc. | InMode Ltd. | ||

| Vipshop Holdings | Inogen, Inc. | ||

| Wayfair Inc. | Inphi Corporation | ||

| Workday, Inc. | Inspire Medical Systems, Inc. | ||

| XPeng Inc. | Instil Bio, Inc. | ||

| Yandex N.V. | Intellia Therapeutics, Inc. | ||

| Zalando SE | iRobot Corporation | ||

| Zendesk, Inc. | Ironwood Pharmaceuticals, Inc. | ||

| Zillow Group, Inc. | JFrog Ltd. | ||

| Zoom Video | JOYY Inc. | ||

| Zscaler, Inc. | Juniper Networks, Inc. | ||

| Zynga Inc. | Karuna Therapeutics, Inc. | ||

| Keros Therapeutics, Inc. | |||

| Kymera Therapeutics, Inc. | |||

| Lemonade, Inc. | |||

| LendingClub Corporation | |||

| MacroGenics, Inc. | |||

| MaxLinear, Inc. | |||

| Medallia, Inc. | |||

| Mimecast Limited | |||

| Model N, Inc. | |||

| Momo Inc. | |||

| NanoString Technologies, Inc. | |||

| Natera, Inc. | |||

| nCino, Inc. | |||

| New Work SE | |||

| nLIGHT, Inc. | |||

| Nutanix, Inc. | |||

| Olo Inc. | |||

| ON24, Inc. | |||

| Opendoor Technologies Inc. | |||

| Oscar Health, Inc. | |||

| Overstock.com, Inc. | |||

| PagerDuty, Inc. | |||

| Phreesia, Inc. | |||

| Pluralsight, Inc. | |||

| Poshmark, Inc. | |||

| Power Integrations, Inc. | |||

| Prelude Therapeutics Inc | |||

| PTC Therapeutics, Inc. | |||

| PubMatic, Inc. | |||

| Pulmonx Corporation | |||

| Pure Storage, Inc. | |||

| QAD Inc. | |||

| Qualys, Inc. | |||

| Quotient Technology Inc. | |||

| Rambus Inc. | |||

| Rapid7, Inc. | |||

| Recursion Pharmaceuticals, Inc. | |||

| Redfin Corporation | |||

| Revolution Medicines, Inc. | |||

| Ribbon Communications Inc. | |||

| Rubius Therapeutics, Inc. | |||

| Sana Biotechnology, Inc. | |||

| Sangamo Therapeutics, Inc. | |||

| Schrödinger, Inc. | |||

| Seer, Inc. | |||

| Silicon Laboratories Inc. | |||

| Smartsheet Inc. | |||

| Soitec S.A. | |||

| Sonos, Inc. | |||

| Sprout Social, Inc. | |||

| Squarespace, Inc. | |||

| Stoke Therapeutics, Inc. | |||

| STORE Capital Corporation | |||

| Sumo Logic, Inc. | |||

| Sunrun Inc. | |||

| Supernus Pharmaceuticals, Inc. | |||

| SVMK Inc. | |||

| Swissquote Group Holding Ltd | |||

| Synaptics Incorporated | |||

| Talend S.A. | |||

| Tandem Diabetes Care, Inc. | |||

| Tenable Holdings, Inc. | |||

| The Honest Company, Inc. | |||

| ThredUp Inc. | |||

| Trustpilot Group plc | |||

| Turning Point Therapeutics, Inc. | |||

| Upland Software, Inc. | |||

| Upwork Inc. | |||

| Vaxcyte, Inc. | |||

| Veracyte, Inc. | |||

| Viasat, Inc. | |||

| Vroom, Inc. | |||

| Xencor, Inc. | |||

| Xperi Holding Corporation | |||

| Yelp Inc. | |||

| Yext, Inc. | |||

| Zhihu Inc. | |||

| ZipRecruiter, Inc. | |||

| Zuora, Inc. | |||

| Zymergen Inc. |