Ce matin, je participais à un atelier sur les startups et une question s’est posée sur les relations avec les investisseurs que les entrepreneurs tentent d’attirer et de faire investir dans leur entreprise. Je leur ai dit que cela pouvait être frustrant pour de nombreuses raisons, souvent parce que les VC ne disent jamais non mais refusent trop souvent d’investir aussi. La meilleure illustration vient de Something Ventured, un film documentaire que je ne cesse de célébrer. Le cas Apple est presque hilarant. Vous trouvez l’extrait vers la minute 51 dans la vidéo:

et voici l’extrait: [Narrateur] En 1976, l’ordinateur était sur le point de devenir personnel. […] Pour les capital-risqueurs, cela représentait l’opportunité d’une vie.

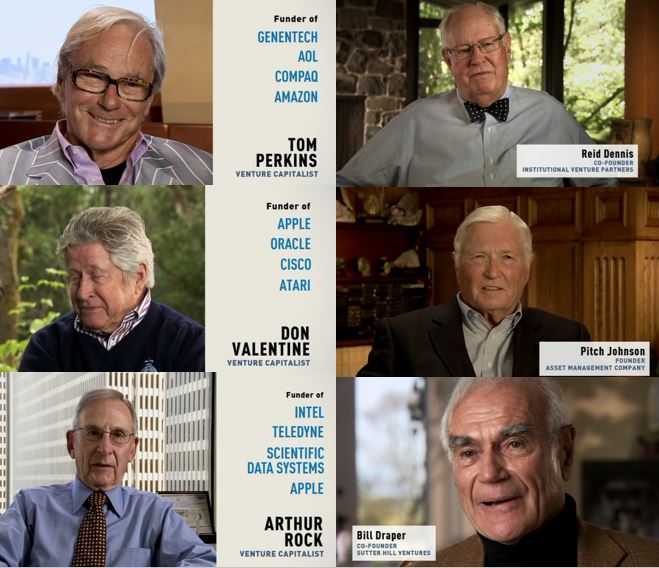

[Rires de Perkins] Nous avons refusé Apple Computer. Nous ne l’’avons pas – Nous ne l’avons même pas refusé. Nous n’avons pas accepté de rencontrer Jobs et Wozniak.

[Reid Dennis] Oh, cela aurait été un investissement fabuleux si nous l’avions fait, mais nous ne l’avons pas fait. Nous avons dit : « Oh, non, nous ne sommes pas vraiment dans ce domaine. »

[Pitch Johnson] « Comment pouvez-vous utiliser un ordinateur à la maison ? Vous allez y mettre des recettes ? »

[Bill Draper] J’ai envoyé mon partenaire voir Apple. Il est revenu et il a dit « Ce type m’a fait attendre une heure, et il est très arrogant. » Et, bien sûr, c’était Steve Jobs! J’ai dit : « Eh bien, laissons tomber. » Ce fut une grosse erreur.

[Narrateur] En 1976, les seules personnes qui croyaient en l’ordinateur personnel … étaient les geeks et les nerds qui se réunissaient dans les Homebrew Computer Clubs.

[Bushnell, fondateur et PDG d’Atari] Ils avaient besoin d’un investissement, et, euh, ils m’ont offert un tiers d’Apple Computer pour 50 000 $ … et j’ai dit : « Bon sang, je ne pense pas. » J’aurais pu posséder un tiers d’Apple Computer pour 50’000 $. [Soupirs] Une grosse erreur. Mais j’ai dit : « Appelle Don Valentine ».

[Valentine] Nous avons donc eu notre réunion. Je suis allé chez Steve. Et nous avons discuté, et j’étais convaincu que c’était un grand marché … juste un début embryonnaire. Steve avait son look Fu Manchu, et sa question pour moi – « Dites-moi ce que je dois faire pour que vous me financiez. » J’ai dit : « Nous devons avoir quelqu’un dans l’entreprise … qui a un certain sens de la gestion, du marketing et des canaux de distribution. » Il a dit : « Très bien. Envoyez-moi trois personnes. » Je lui ai envoyé trois candidats. Un qu’il n’aimait pas. Un ne l’aimait pas. Et le troisième était Mike Markkula. Mike Markkula a travaillé pour moi chez Fairchild avant de rejoindre Intel.

[Markkula] J’ai dit : « D’accord. » Parce que c’est ce que je faisais le lundi. J’étais à la retraite. [Rires] Je pense que j’avais 32 ans lorsque j’ai pris ma retraite d’Intel. Mais un jour par semaine, j’aidais les gens à créer des entreprises et à rédiger des plans d’affaires. Je le faisais gratuitement, juste pour l’interaction avec des gens brillants … Alors je suis allé parler aux garçons. [Rires] Les deux ne faisaient pas bonne impression sur les gens. Ils étaient barbus. Ils ne sentaient pas bon. Ils s’habillaient bizarrement. Jeunes, naïfs. Mais Woz avait conçu un ordinateur vraiment merveilleux, merveilleux. […] Et j’en suis venu à la conclusion que nous pourrions créer une entreprise du Fortune 500 en moins de cinq ans. J’ai dit que je mettrais l’argent nécessaire.

[Narrateur] Mike Markkula est sorti de sa retraite, devenant président et C.E.O. d’Apple. Et le premier appel qu’il a passé était à Arthur Rock. Arthur aurait manqué Apple s’il n’y avait pas eu Mike Markkula.

[Rock] Jobs et Wozniak sont venus me voir, et ils étaient très peu attrayants. Bouc, cheveux longs [Marmonnant] Markkula a dit: « Eh bien, avant de vous décider, il y a une conférence sur les ordinateurs. Vous devriez y aller et voir ce qui se passe. » Et il l’a fait. Il pensait que quelque chose se passait. Il ne savait pas trop quoi. Et il y avait ce stand avec tout le monde autour. Je ne pouvais même pas y accéder. Et c’était le stand Apple.

Ensuite, j’ai reçu un appel de Don Valentine. [Rires] « Je veux mettre de l’argent dans cette entreprise » J’ai dit: « D’accord, tu dois faire partie du conseil alors. »

Vous savez, dans le secteur du capital-risque, si vous regardez 200 transactions, et vous pouvez en faire 10, et vous pensez qu’elles sont toutes excellentes, et si l’une d’entre elles est excellente, alors vous êtes au Hall of Fame.

Voici un article de mon blog sur le film datant de 2012 : https://www.startup-book.com/fr/2012/02/08/something-ventured-un-film-passionnant/.

Enfin, ceci mérite d’être rapproché d’un autre post récent : Le défi de trouver des startup prometteuses.