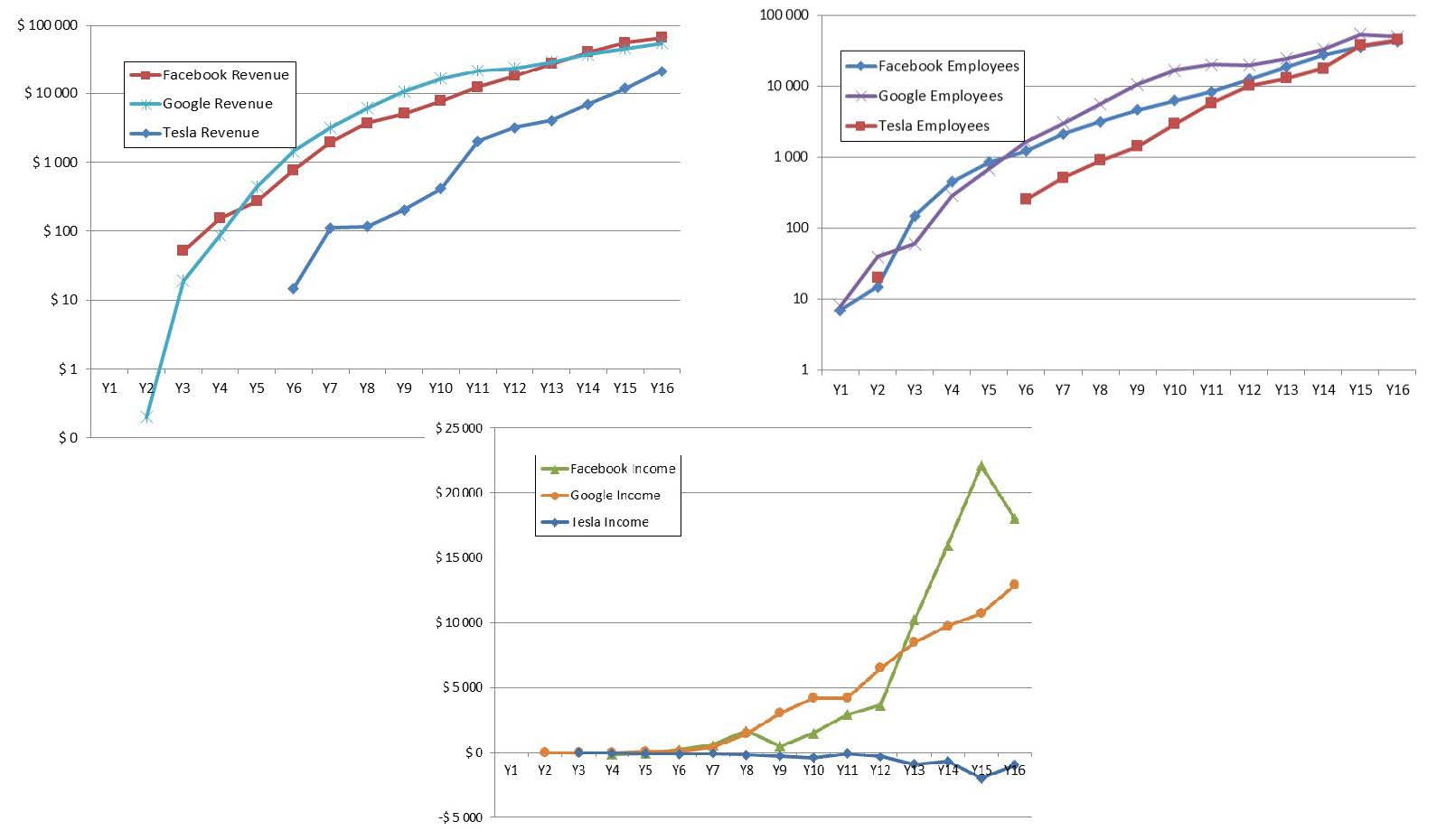

Deuxième post de commentaires sur les données (mises à jour) sur 600 (anciennes) startups, à propos de (ce que je pense) sont des résultats intéressants ou intrigants.

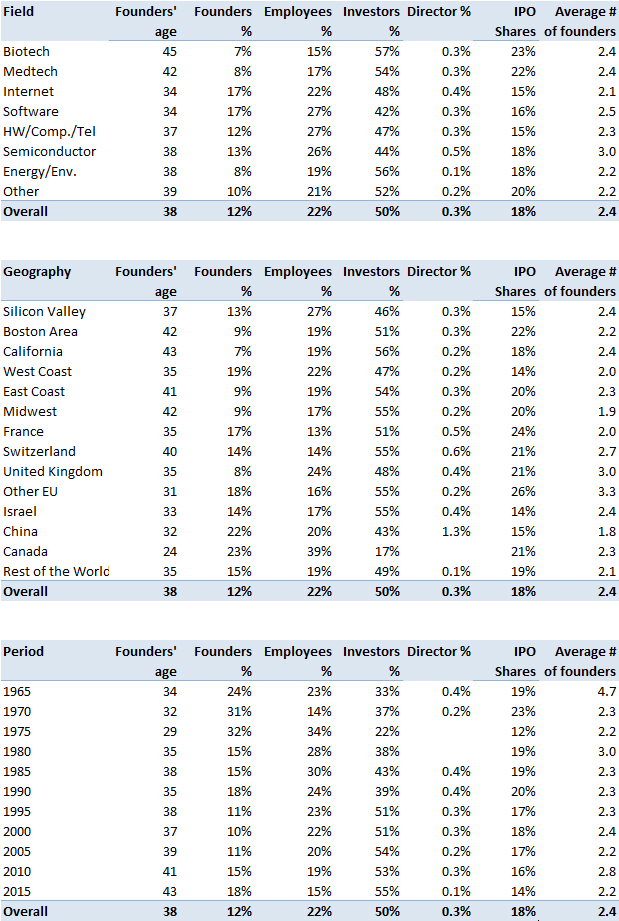

Après le capital-risque dans le premier post, voici des éléments sur les fondateurs.

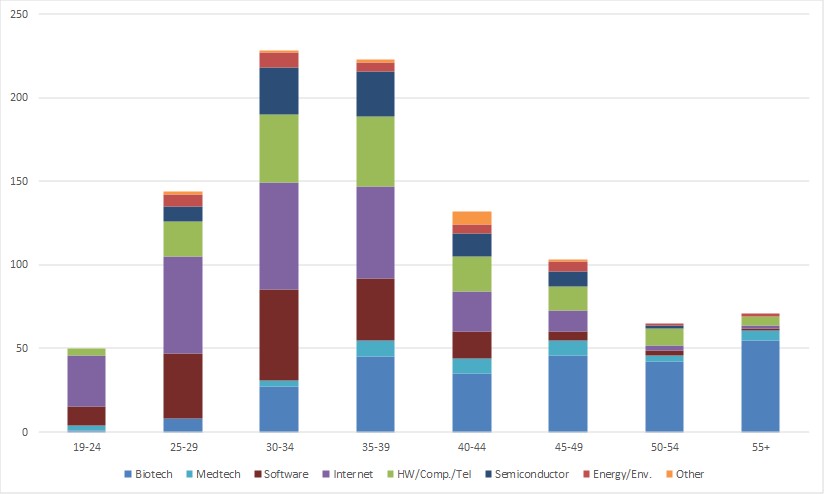

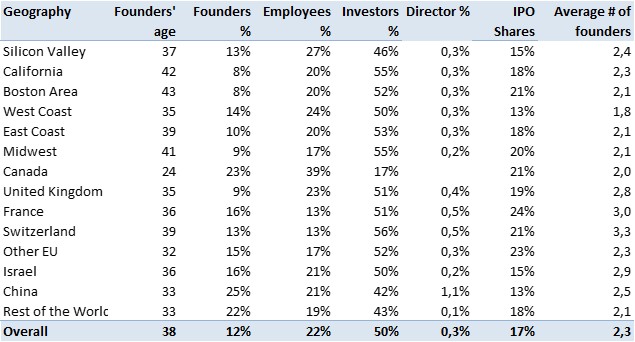

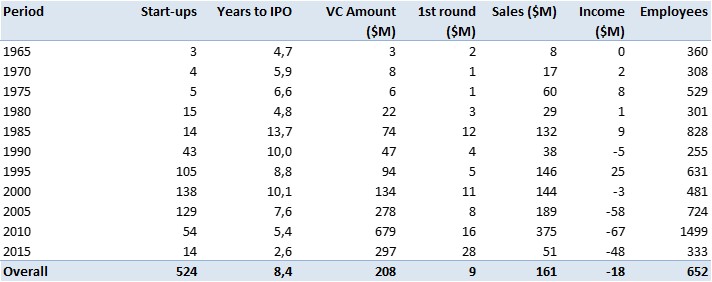

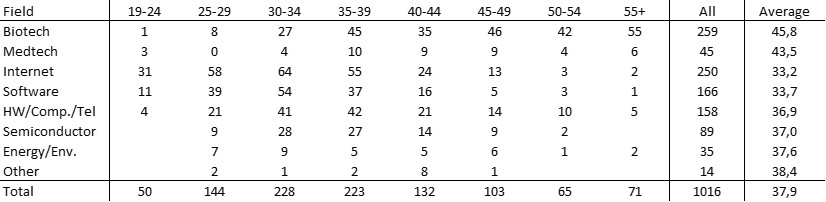

Les 600 startups ont donné des données sur 1016 fondateurs, bien qu’il y ait en moyenne 2,3 fondateurs par startup. Je n’avais pas l’âge de tous, ni leur rôle. L’âge moyen est de 37,9 ans, la médiane est de 36 ans. (Ceci l’âge à la création, j’ai ajouté ceci après un commentaire que j’ai reçu le 9 avril 2020).

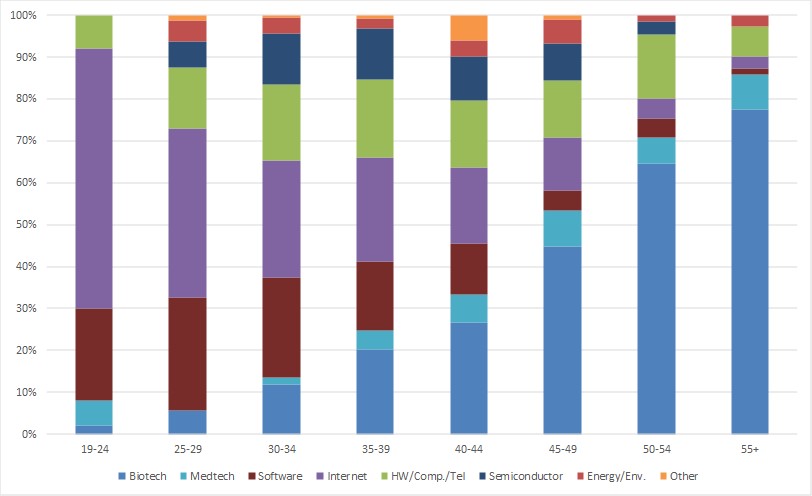

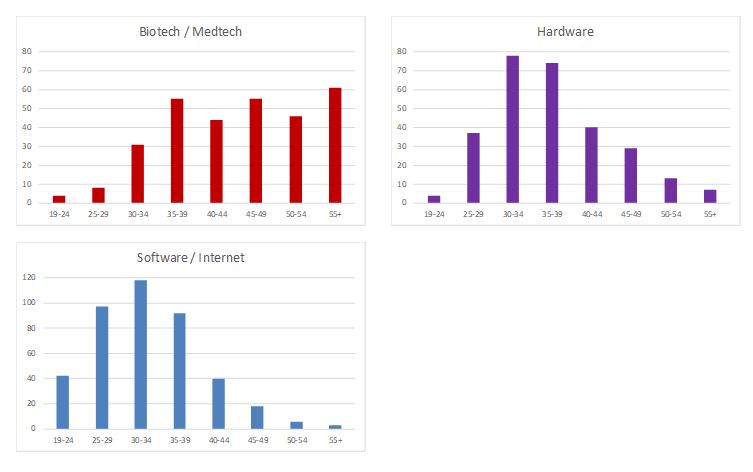

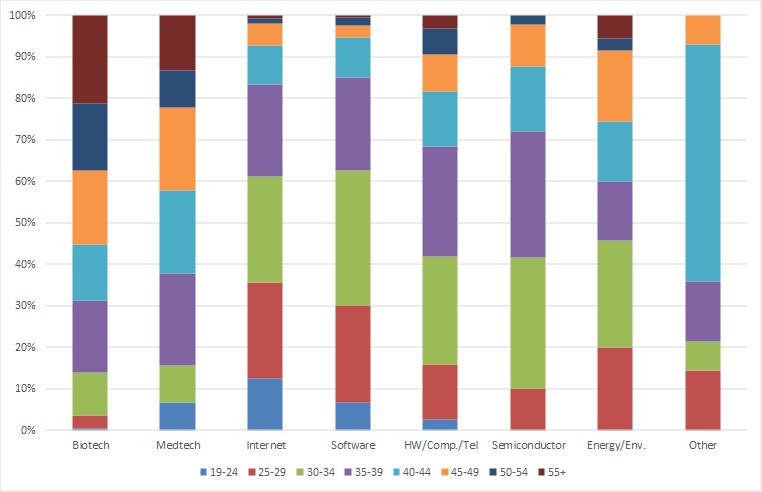

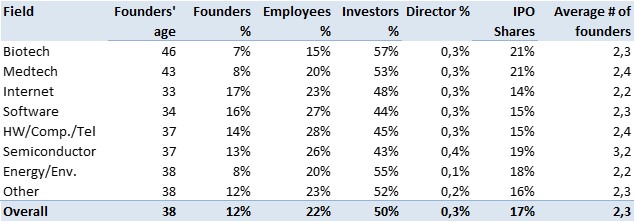

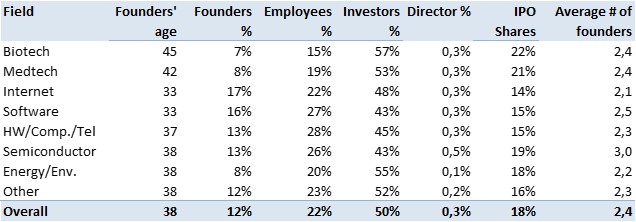

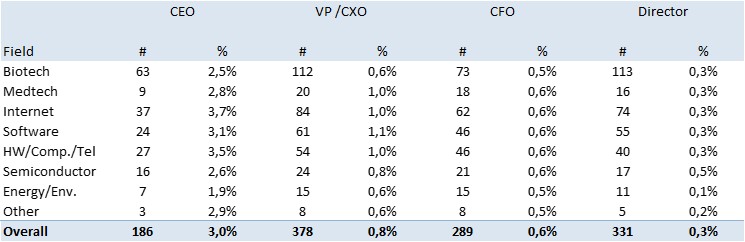

Les chiffres suivants montrent des résultats frappants sur l’âge lié aux domaines: les fondateurs sont beaucoup plus âgés dans les domaines liés à la santé, beaucoup plus jeunes dans les technologies numériques. C’est plus de 45 ans en biotechnologie et 43 en medtech contre 33 en logiciels et Internet.