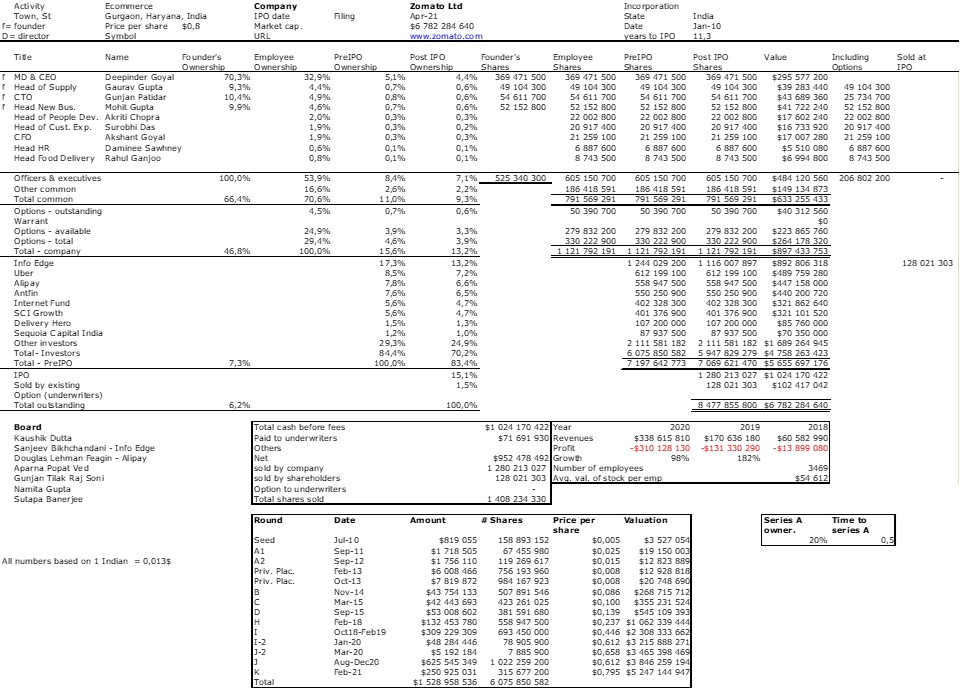

Suite au post initial introduisant le thème des pertes et profits (voir ici), voici comme promis l’analyse de 168 sociétés informatiques (logiciels, internet, e-commerce) extraites des 787 sociétés mentionnées précédemment. Vous trouverez à la fin du post la liste complète des entreprises avec leur année d’introduction en bourse, leurs bénéfices à l’introduction en bourse, en 2019 et en 2020. Alors, ces entreprises perdent-elles ou gagnent-elles de l’argent?

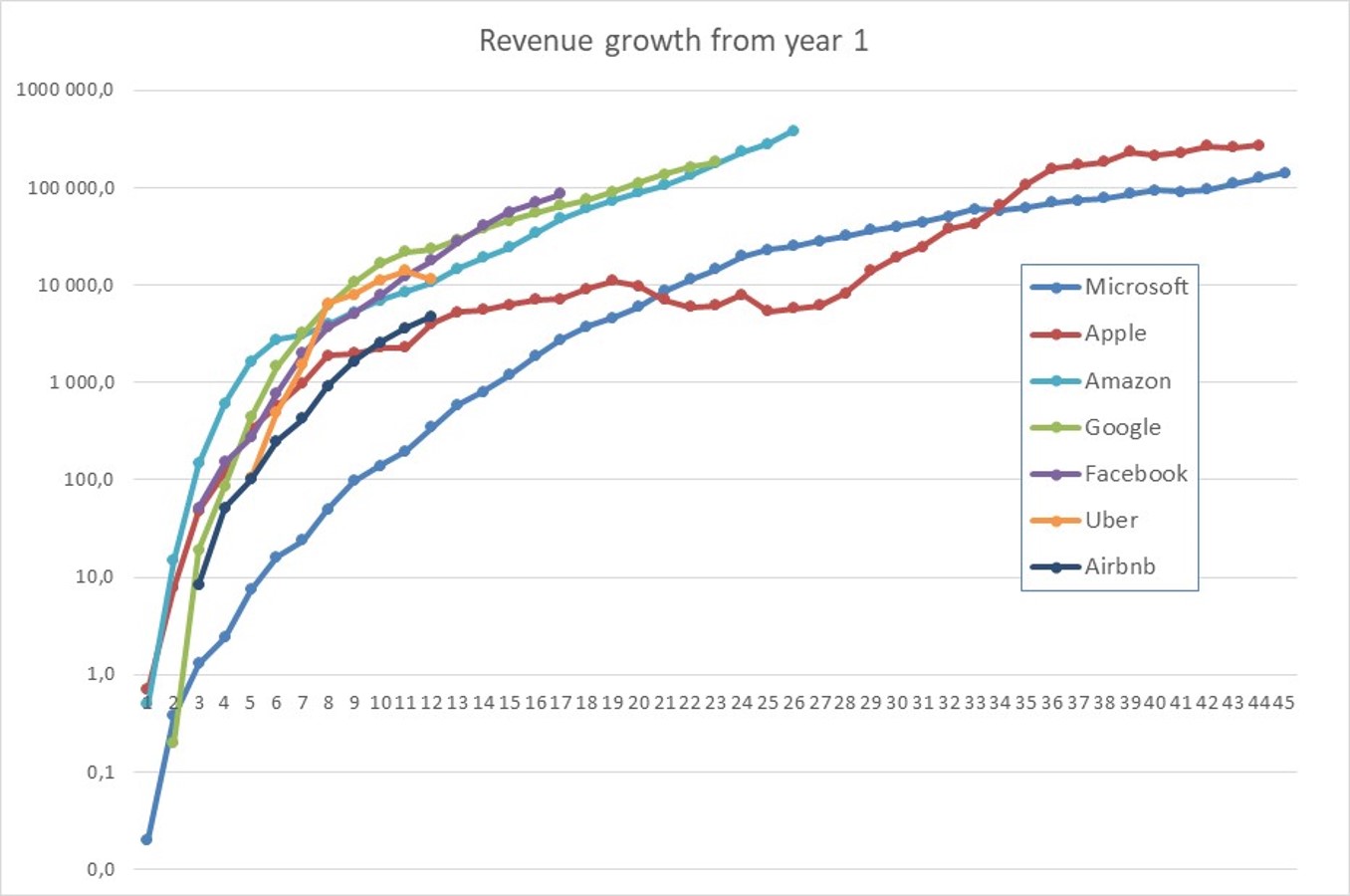

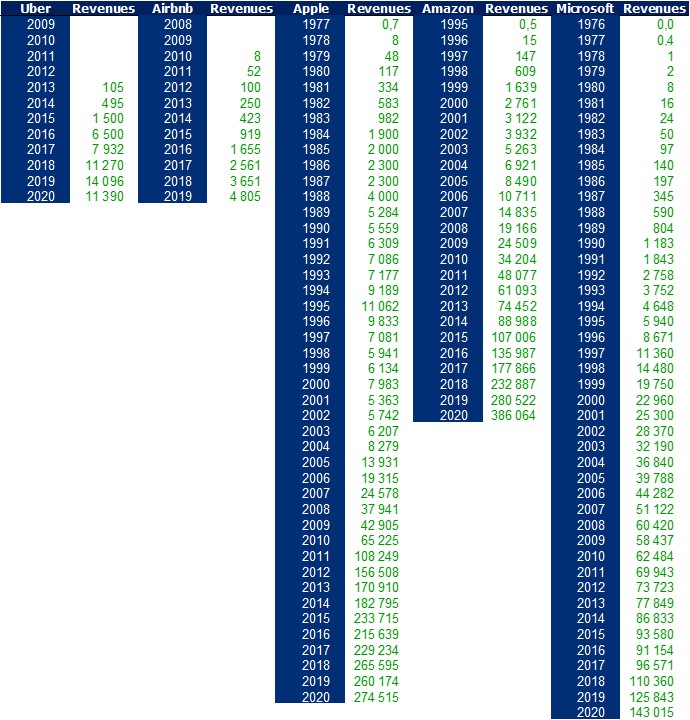

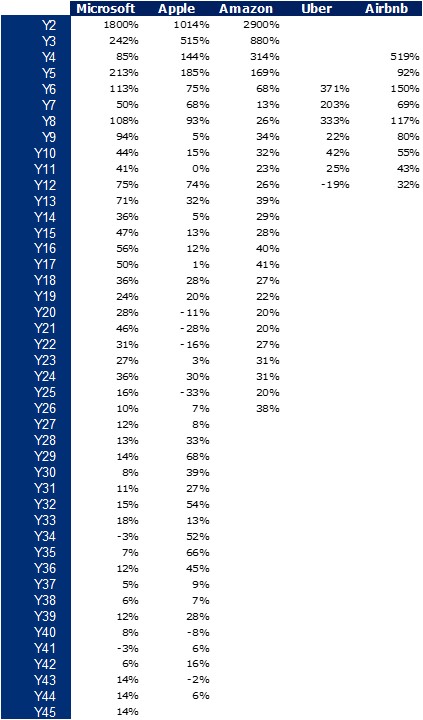

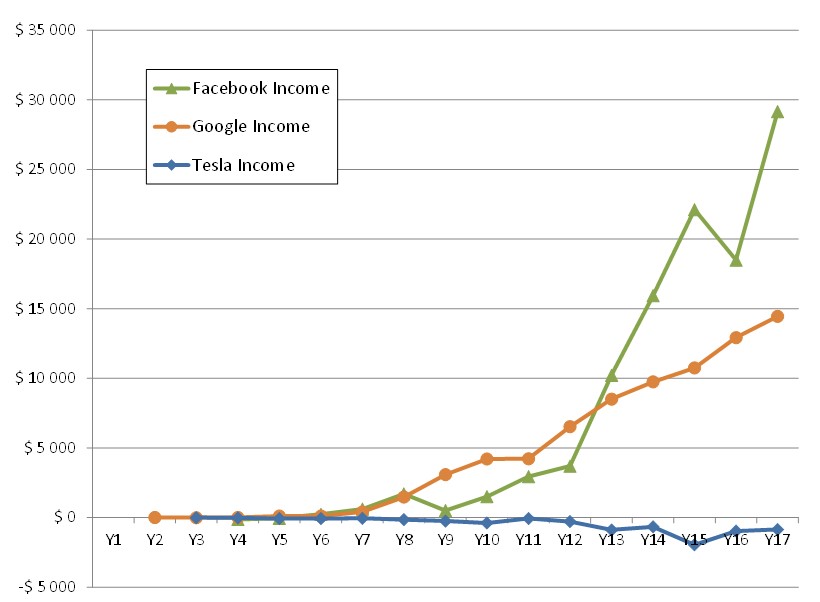

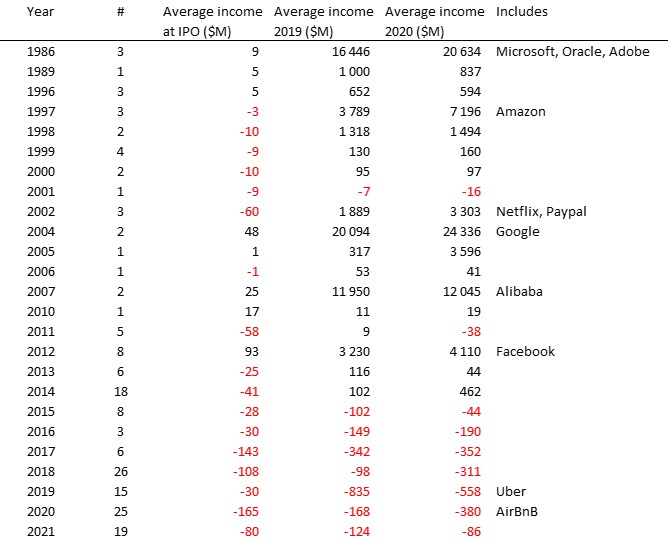

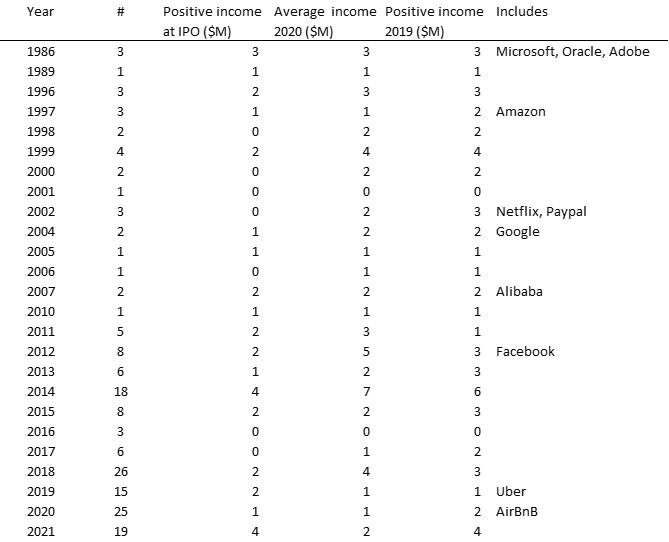

Voici quelques résultats, mais attention, ils ne sont pas statistiquement pertinents et ne sont pas une preuve de quoi que ce soit, mais j’espère une illustration intéressante: dans les années 90, les entreprises introduites en bourse semblent rentables, puis les entreprises semblent perdre de l’argent à Introduction en bourse au 21e siècle, à l’exception des fameux « outliers » que sont Google, Facebook ou Alibaba. Ces derniers étaient rentables lors de l’introduction en bourse. Le tableau qui suit donnent les valeurs moyennes par année d’entrée en bourse.

Plus récemment, à partir de 2015, les entreprises perdent (en moyenne) de l’argent lors de l’introduction en bourse mais aussi en 2019 et 2020. Comme suite à un commentaire que vous retrouverez sur le post en anglais, je reconnais que les valeurs moyennes peuvent induire en erreur lorsqu’un outlier cache la réalité du nombre de startup faisant un profit ou une perte. Alors voici un second tableau indiquant cette nouvelle donnée:

Encore une fois, si vous voulez regarder la performance des entreprises individuelles, consultez le tableau ci-dessous. Tout ceci me rappelle un excellent article du New Yorker que j’ai mentionné dans la partie en anglais de ce blog : How Venture Capitalists Are Deforming Capitalism

| Start-up | Fondation | IPO | Profit à l’IPO | Profit en 2020 | IProfit en 2019 |

| Airbnb | Jun-08 | Nov-20 | -674 | -4 584 | -674 |

| Accolade | Jan-17 | Feb-20 | -56 | -50 | -290 |

| Adobe | Dec-82 | Aug-86 | 1 | 5 260 | 2 951 |

| Adyen | Nov-06 | Jun-18 | 71 | 261 | 204 |

| Affirm | Jun-12 | Nov-20 | -112 | -124 | -134 |

| C3.ai | Jan-09 | Dec-20 | -70 | -69 | -33 |

| Akamai | Aug-98 | Nov-99 | -28 | 557 | 478 |

| Anevia | Jun-03 | Jun-14 | 0,03 | -1 | |

| Wallix Group | Oct-03 | Jun-15 | 0 | -7 | -6 |

| Visiativ | May-94 | Jul-14 | 0 | 1 | 3 |

| AmWell | Jun-06 | Aug-20 | -88 | -224 | -87 |

| Amazon | Jul-94 | May-97 | -5 | 21 581 | 11 388 |

| Ansys | Jun-70 | Jun-96 | -1 | 433 | 451 |

| Applovin | Jul-11 | Mar-21 | -125 | -125 | 76 |

| Asana | Dec-08 | Aug-20 | -118 | -211 | -118 |

| Avalara | Aug-99 | May-18 | -64 | -49 | -50 |

| Avast Plc | Oct-88 | Oct-18 | -33 | 240 | 352 |

| Alibaba | Jun-99 | Nov-07 | 40 | 24 049 | 23 882 |

| BrightCove | Aug-04 | Feb-12 | -17 | -6 | -22 |

| Baidu | Jan-00 | Aug-05 | 1 | 3 596 | 317 |

| BigCommerce | Jun-09 | Aug-20 | -42 | -38 | -41 |

| BiliBili | Jun-09 | Mar-18 | -28 | -482 | -206 |

| Bill.com | Jun-07 | Nov-19 | -7 | -31 | -7 |

| Box | Apr-05 | Mar-14 | -168 | -43 | -144 |

| Chegg | Jul-05 | Oct-13 | -49 | -6 | -9 |

| Checkpoint | Jul-93 | Jun-96 | 15 | 846 | 825 |

| Coinbase | Jun-12 | Feb-21 | 322 | 322 | -30 |

| Compass | Oct-12 | Mar-21 | -270 | -270 | -388 |

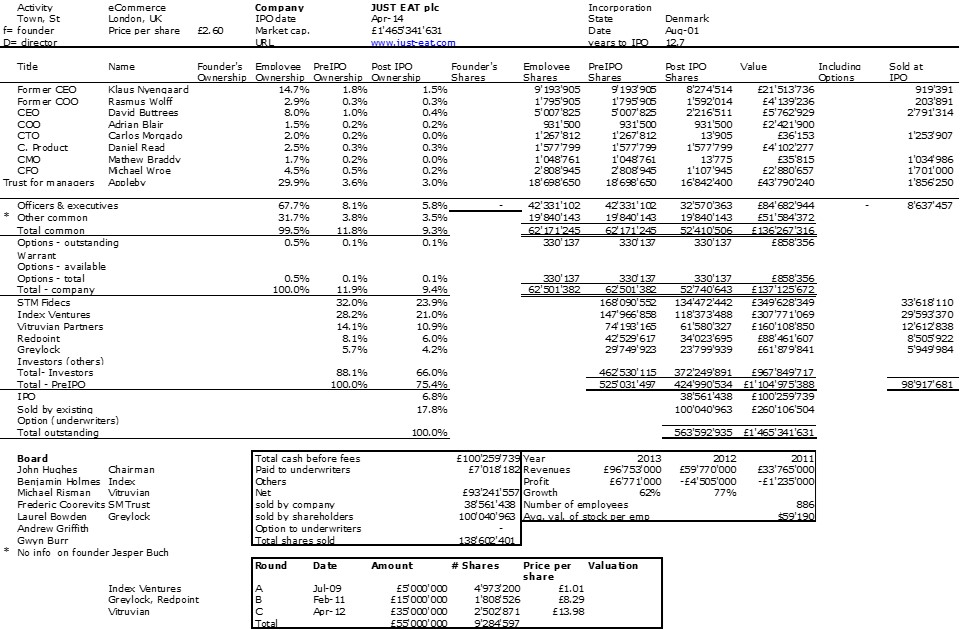

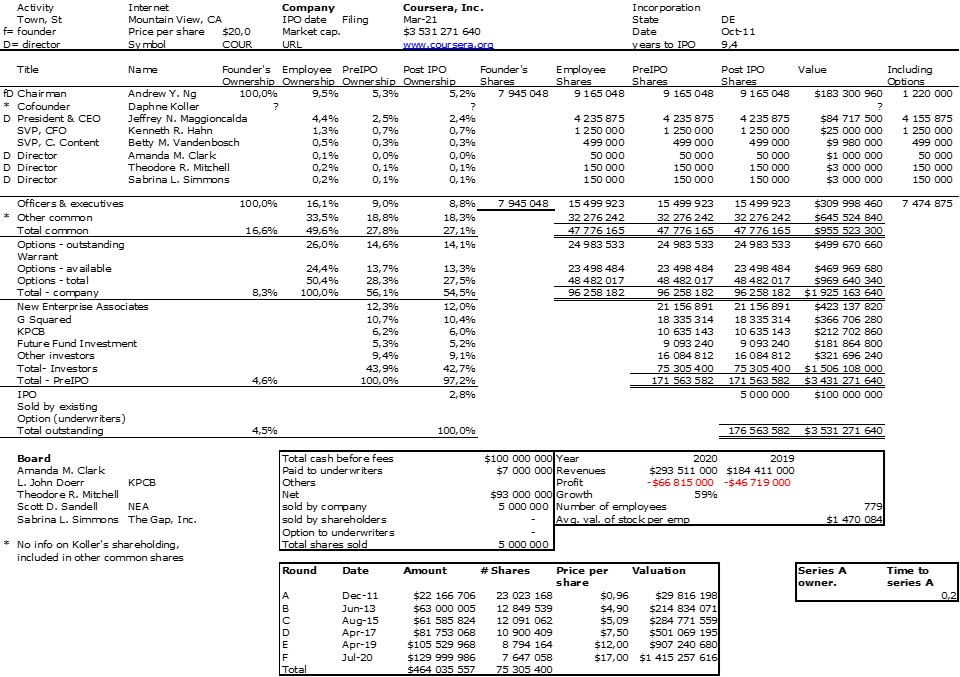

| Coursera | Oct-11 | Mar-21 | -66 | -66 | -46 |

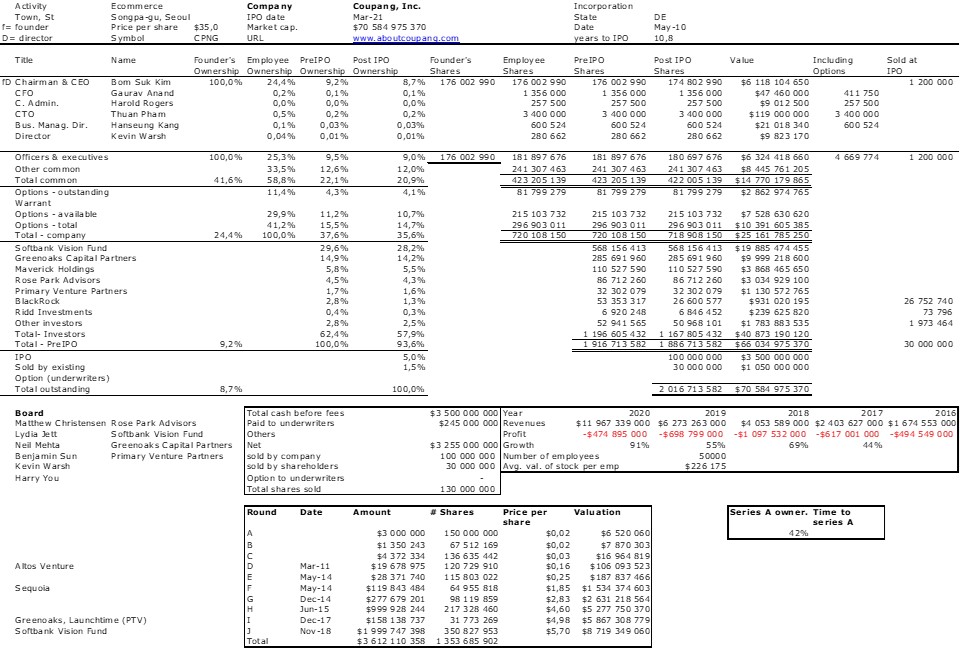

| Coupang | May-10 | Mar-21 | -474 | -593 | -770 |

| Salesforce.com | Feb-99 | Jun-04 | -9 | 455 | 463 |

| Criteo | Nov-05 | Mar-13 | 12 | 106 | 135 |

| CrowdStrike | Aug-11 | May-19 | -140 | -92 | -141 |

| Castlight Health | Jan-08 | Mar-14 | -62 | -62 | -40 |

| Casper Sleep | Oct-13 | Jan-20 | -98 | -89 | -93 |

| Citrix | Apr-89 | Dec-96 | 2 | 504 | 681 |

| Cyber-Ark Soft. | Apr-99 | Jun-14 | 7 | -5 | 63 |

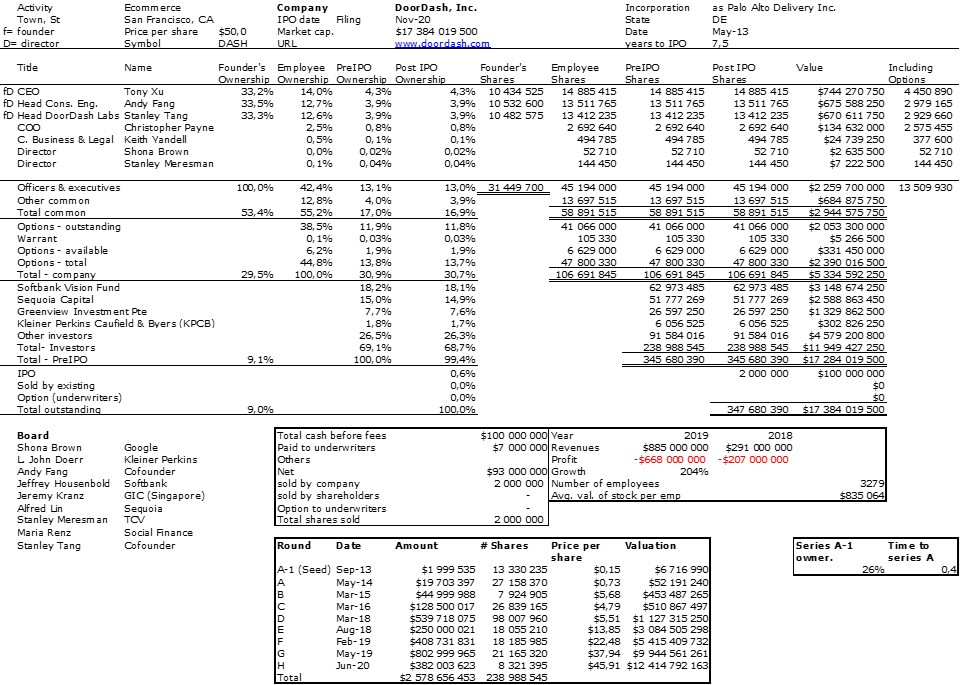

| DoorDash | May-13 | Nov-20 | -668 | -461 | -667 |

| Dropbox | May-07 | Feb-18 | -111 | -256 | -52 |

| Datadog | Jun-10 | Sep-19 | -10 | -24 | -16 |

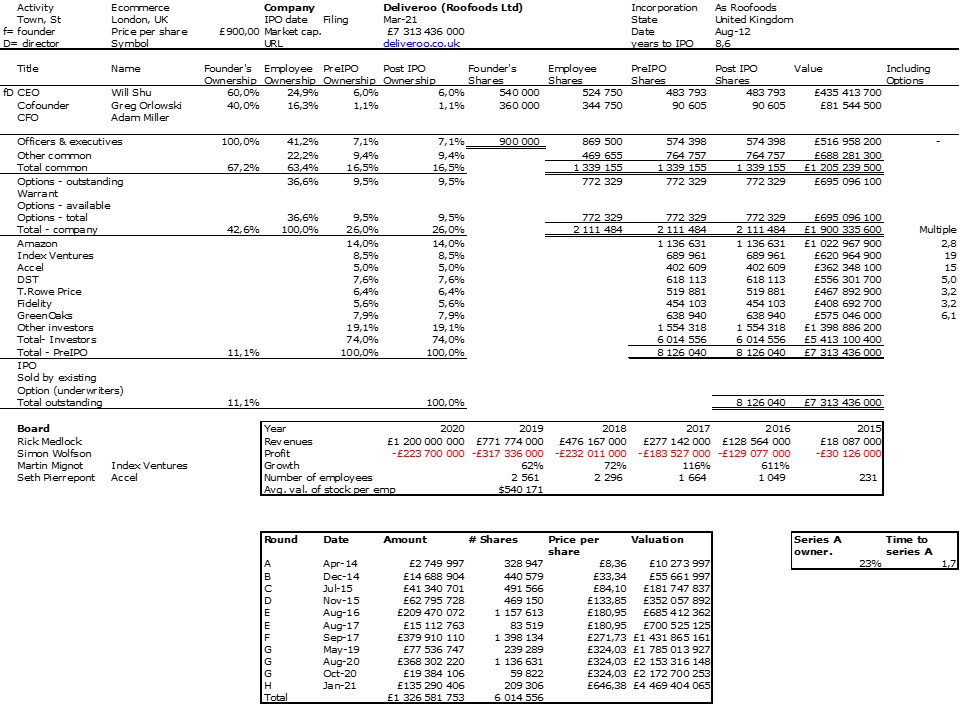

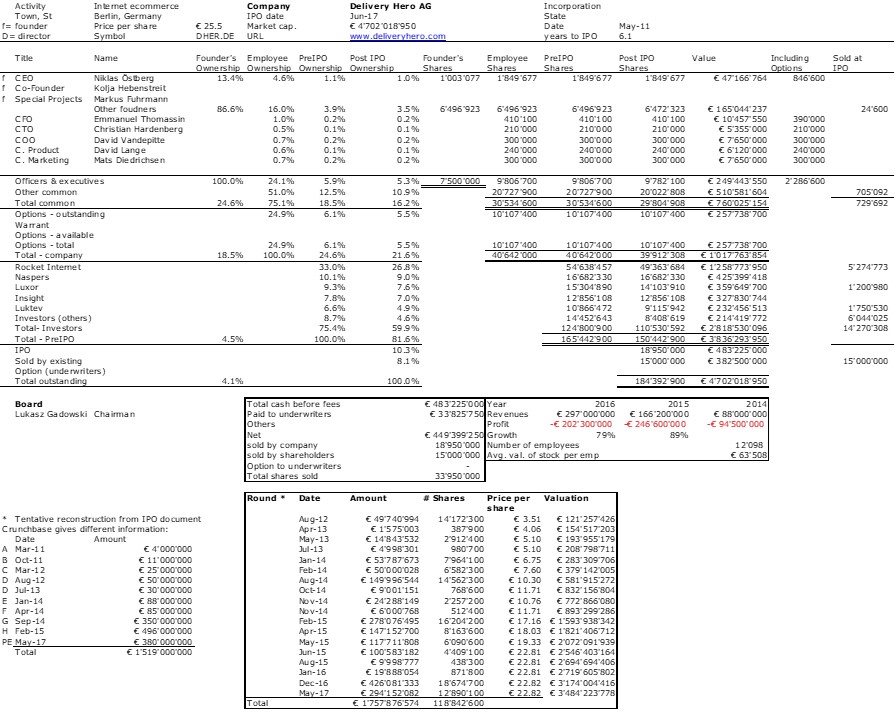

| Delivery hero | May-11 | Jun-17 | -202 | -1 404 | -680 |

| DigitalOcean | Dec-11 | Feb-21 | -43 | -43 | -40 |

| Docusign | Apr-03 | Mar-18 | -115 | -243 | -208 |

| Domo | Sep-10 | Jun-18 | -176 | -84 | -125 |

| Electronic Arts | May-82 | Aug-89 | 5 | 837 | 1 000 |

| Eventbrite | May-03 | Sep-18 | -38 | -224 | -68 |

| eBay | May-96 | Sep-98 | -1 | 2 150 | 1 786 |

| eGain Corp. | Sep-97 | Sep-99 | -11 | 7 | 4 |

| Elastic NV | Feb-12 | Sep-18 | -52 | -167 | -102 |

| Jul-04 | Feb-12 | 1 000 | 32 671 | 24 932 | |

| Funding Circle | Aug-10 | Sep-18 | -38 | -154 | -120 |

| 1-800-Flowers | Aug-76 | Aug-99 | 3 | 58 | 34 |

| Flywire | Jul-09 | May-21 | -11 | -15 | -17 |

| Jfrog Ltd | Apr-08 | Aug-20 | -5 | -9 | -5 |

| Fastly | Mar-19 | Apr-19 | -30 | -105 | -45 |

| F-secure | Dec-88 | Nov-99 | 1 | 17 | 5 |

| Farfetch | Oct-07 | Sep-18 | -112 | -3 200 | -353 |

| Fiverr International | Apr-10 | Jun-19 | -36 | -11 | -34 |

| Go Daddy | Jan-97 | Jun-14 | -199 | -404 | 218 |

| Globant SA | Aug-13 | Aug-13 | -1 | 85 | 74 |

| Sep-98 | Aug-04 | 105 | 48 217 | 39 725 | |

| Groupon | Jan-08 | Jun-11 | -413 | -260 | 10 |

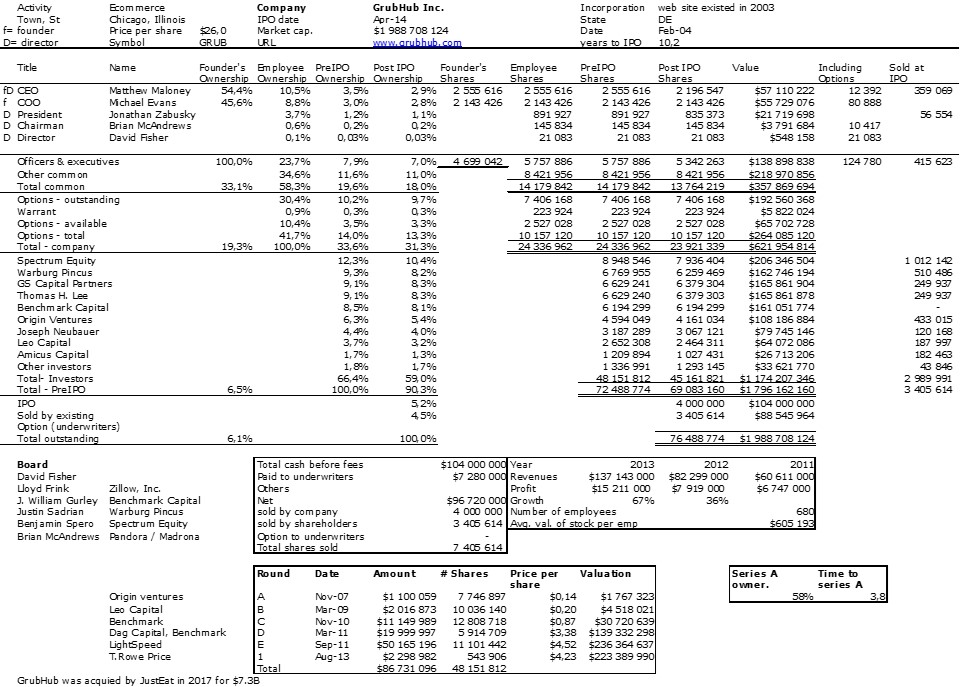

| GrubHub | Feb-04 | Apr-14 | 15 | -147 | -6 |

| Guidewire | Sep-01 | Jan-12 | 35 | -6 | 29 |

| HelloFresh | Oct-11 | Nov-17 | -15 | 405 | 1 |

| The Honest Co | Jul-11 | Apr-21 | -14 | -13 | -31 |

| Hubspot | Apr-05 | Aug-14 | -34 | -43 | -27 |

| JD.com | Nov-06 | May-14 | -50 | 8 311 | 2 307 |

| KnowBe4 | Aug-10 | Mar-21 | -2 | -1 | -124 |

| LendingClub | Oct-06 | Dec-14 | 7 | -187 | -30 |

| Lemonade | Jun-15 | Jun-20 | -108 | -122 | -108 |

| Lyft Inc. | Mar-07 | Mar-19 | -910 | -1 764 | -2 702 |

| Medallia | Jul-00 | Jun-19 | -82 | -138 | -114 |

| Mimecast | Mar-03 | Oct-15 | 1 | 34 | 4 |

| Model N | Dec-99 | Mar-13 | -5 | -6 | -15 |

| Mogu | Feb-11 | Nov-18 | -81 | -110 | -92 |

| Momo | Nov-11 | Nov-14 | -8 | 476 | 552 |

| Marin Software | Mar-06 | Mar-13 | -26 | -16 | -17 |

| Microsoft | Jan-75 | Mar-86 | 24 | 56 627 | 46 374 |

| nCino | Dec-11 | Jun-20 | -27 | -40 | -28 |

| CloudFare | Jul-09 | Aug-19 | -87 | -100 | -103 |

| Netflix | Aug-97 | May-02 | -37 | 4 585 | 2 688 |

| Nuance Comm | Jul-94 | Apr-00 | -18 | 103 | 145 |

| Xing / New Work | Aug-03 | Dec-06 | -1 | 41 | 53 |

| Okta | Jan-09 | Mar-17 | -76 | -193 | -183 |

| Olo | Jun-05 | Feb-21 | 3 | 3 | -8 |

| OneMedical | Jul-02 | Jan-20 | -44 | -76 | -53 |

| ON24 | Jan-98 | Jan-21 | -17 | 21 | -16 |

| OpenDoor Tech. | Mar-14 | Dec-20 | -339 | -218 | -229 |

| Oracle | Jun-77 | Mar-86 | 2 | 14 | 14 |

| Oscar Health | Oct-12 | Feb-21 | -405 | -402 | -259 |

| Overstock.com | May-97 | Jun-02 | -14 | 49 | -134 |

| Procore | Jan-02 | Feb-20 | -83 | -95 | -82 |

| PagerDuty | Feb-09 | Mar-19 | -38 | -62 | -49 |

| Pinduoduo | Apr-15 | Jul-18 | -83 | -1 040 | -1 096 |

| PDF Solutions | Nov-92 | Jul-01 | -9 | -16 | -7 |

| Phreesia | Feb-05 | Jun-19 | -15 | -25 | -15 |

| Oct-08 | Apr-19 | -62 | -126 | -1 358 | |

| Anaplan | Jun-08 | Oct-18 | -47 | -153 | -148 |

| Palantir | Jun-03 | Aug-20 | -579 | -1 164 | -564 |

| Poshmark, Inc. | Jan-11 | Dec-20 | -49 | 23 | -49 |

| PluralSight | Jun-04 | Apr-18 | -96 | ||

| Pintec | Jul-12 | Jul-18 | -13 | -137 | -728 |

| PubMatic | Nov-06 | Dec-20 | 7 | 31 | 8 |

| Paypal | Dec-98 | Feb-02 | -130 | 5 274 | 3 113 |

| Qad Inc | Aug-79 | Aug-97 | 1 | 11 | -2 |

| QuinStreet | Apr-99 | Feb-10 | 17 | 19 | 11 |

| Qutoutiao | Jun-16 | Sep-18 | -14 | -171 | -324 |

| Coupons.com | May-98 | Feb-14 | -59 | -50 | -22 |

| Roblox | Mar-04 | Nov-20 | -86 | -266 | -76 |

| Redfin | Oct-02 | Jun-17 | -22 | 1 | -71 |

| Renren | Oct-02 | May-11 | -62 | -95 | -141 |

| RealNetworks | Feb-94 | Nov-97 | -4 | -5 | -19 |

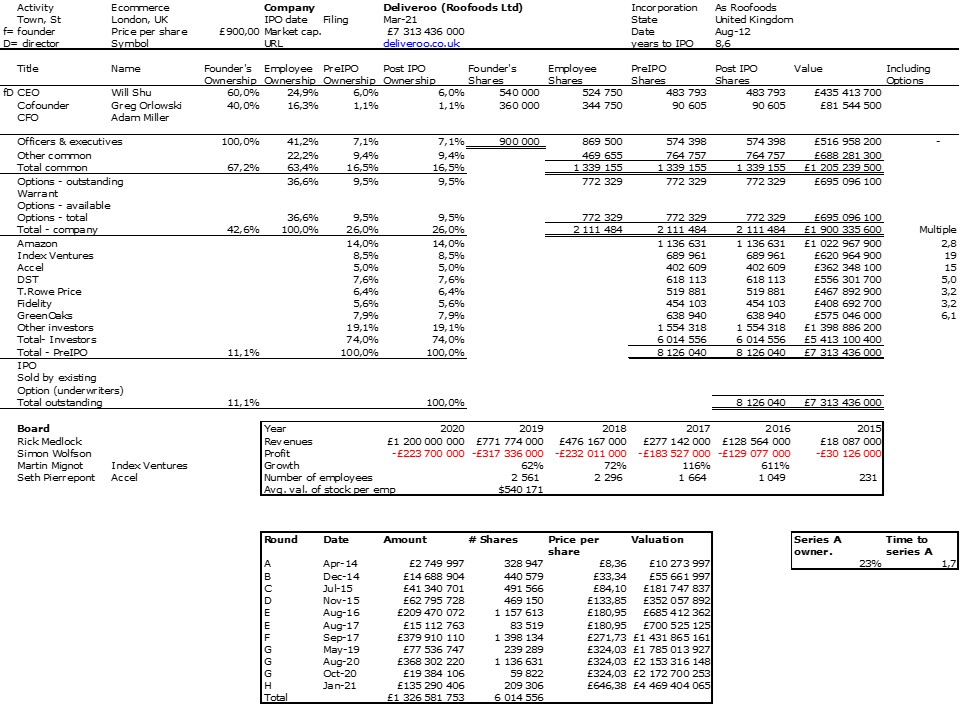

| Deliveroo | Aug-12 | Mar-21 | -312 | -323 | -453 |

| Rovio | Nov-03 | Nov-07 | 10 | 41 | 18 |

| Rapid7 | Jul-00 | May-15 | -32 | -72 | -40 |

| Shopify | Sep-04 | Nov-15 | -22 | 249 | -141 |

| SmartSheet | Jun-05 | Mar-18 | -49 | -120 | -103 |

| Snap Inc | Jul-10 | Feb-17 | -514 | -828 | -1 000 |

| SnowFlake | Jul-12 | Aug-20 | -348 | -543 | -358 |

| Splunk Inc | Oct-03 | Apr-12 | -10 | -777 | -235 |

| Spotify | Dec-06 | Feb-18 | -1 606 | -655 | -88 |

| Sprout Social | Apr-10 | Oct-19 | -20 | -31 | -46 |

| Square | Jun-09 | Oct-15 | -154 | 272 | 26 |

| Swissquote | Aug-99 | May-00 | -2 | 91 | 44 |

| Squarespace | Oct-07 | Apr-21 | 30 | 32 | 65 |

| StoneCo | Mar-14 | Oct-18 | -27 | 279 | 274 |

| Sumo Logic | Mar-10 | Aug-20 | -92 | -78 | -91 |

| SurveyMonkey | Mar-00 | Sep-18 | -24 | -80 | -62 |

| Teladoc | Jun-02 | Jun-15 | -17 | -515 | -80 |

| ThredUp | Jan-09 | Mar-21 | -47 | -46 | -36 |

| Atlassian | Oct-02 | Dec-15 | 6 | -296 | -565 |

| Tenable | Sep-02 | Jul-18 | -41 | -36 | -90 |

| Talend SA | Sep-05 | Jul-16 | -22 | -70 | -58 |

| TrustPilot | Feb-07 | Mar-21 | 6 | -15 | -29 |

| Tufin Software | Jan-05 | Mar-19 | -4 | -33 | -27 |

| Tuya | Jun-14 | Feb-21 | -70 | -69 | -73 |

| Twilio | Mar-08 | Jun-16 | -35 | -472 | -369 |

| 2U | Apr-08 | Feb-14 | -27 | -190 | -241 |

| Jun-06 | Nov-13 | -79 | 101 | 528 | |

| Unity Software | Aug-04 | Aug-20 | -163 | -274 | -150 |

| Uber | Jul-10 | Apr-19 | 987 | -6 488 | -7 874 |

| Upland | Jul-10 | Sep-14 | -9 | 100 | 90 |

| Upstart | Feb-12 | Nov-20 | -5 | 6 | -1 |

| Upwork | Dec-99 | Oct-18 | -4 | -21 | -15 |

| VipShop Holding | Aug-08 | Mar-12 | -156 | 1 134 | 804 |

| Vroom, Inc. | Jan-12 | Jun-20 | -143 | -193 | -128 |

| Verisign | Apr-95 | Feb-98 | -19 | 837 | 849 |

| Wayfair | May-02 | Aug-14 | -11 | 351 | -929 |

| WorkDay | Mar-05 | Oct-12 | -79 | -206 | -423 |

| Windeln | Oct-10 | May-15 | -8 | -13 | -14 |

| Wisekey | Feb-99 | Mar-16 | -33 | -27 | -21 |

| Wish | Jun-10 | Nov-20 | -129 | -631 | -144 |

| X financial | Mar-14 | Sep-18 | 51 | -1 308 | 774 |

| Yelp | Sep-04 | Mar-12 | -16 | -34 | 35 |

| Yext | Nov-06 | Mar-17 | -26 | -93 | -120 |

| Yandex | Sep-97 | May-11 | 100 | 554 | 321 |

| YY | Apr-05 | Oct-12 | -12 | 102 | 716 |

| Zillow | Dec-04 | Jul-11 | -6 | -14 | -207 |

| Zalando | Feb-08 | Oct-14 | -113 | 377 | 175 |

| Zendesk | Aug-07 | May-14 | -22 | -169 | -141 |

| Zhihu | Dec-10 | Mar-21 | -79 | -96 | -169 |

| ZipRecruiter | Jun-10 | Apr-21 | 63 | 65 | -5 |

| Zoom Video | Apr-11 | Mar-19 | 7 | 659 | 12 |

| Zynga | Oct-07 | Aug-11 | 90 | -375 | 64 |

| Zscaler | Sep-07 | Feb-18 | -35 | -107 | -35 |

| Zuora | Sep-06 | Mar-18 | -46 | -73 | -85 |