La question est l’objet d’un débat dans le numéro de juin 2015 de la revue Horizons du Fonds National Suisse pour la Recherche Scinetifique auquel il m’a été demandé de participer.

Des dizaines de start-up sont lancées chaque année en Suisse pour valoriser des recherches scientifiques financées en très grande partie par l’Etat. Les universités qui les ont soutenues devraient-elles s’enrichir en cas de succès commercial?

Oui, affirme le politicien Jean-François Steiert

Au cours des vingt dernières années, environ un millier d’entreprises, le plus souvent de petite taille, a contribué au succès de la Suisse. La majorité d’entre elles sont prospères, même si les investisseurs enclins à prendre des risques sont plus rares en Suisse que par exemple aux Etats-Unis. La plupart du temps, les spin-offs sont soutenues par l’argent du contribuable, au niveau des infrastructures, des réseaux sociaux, des bourses ou des services de coaching des hautes écoles. L’objectif de ce genre d’investissements publics est avant tout d’encourager l’emploi et la recherche.

Grâce au soutien de fonds publics, ces innovations génèrent par le biais de ventes ou de brevets des bénéfices importants de l’ordre de dizaines ou de centaines de millions de francs. L’investisseur public doit pouvoir exiger une partie de ces bénéfices. Non pas pour permettre à l’Etat ou aux hautes écoles de s’enrichir, mais pour réinvestir ces fonds dans l’encouragement de la prochaine génération de chercheurs.

A l’heure où la Confédération et les cantons mettent en place des programmes d’économies en raison de baisses d’impôts exagérées, des fonds supplémentaires doivent pouvoir être générés de cette manière et soutenir les jeunes chercheurs dans la valorisation économique de leurs innovations.

«L’investisseur public doit pouvoir exiger une partie du bénéfice.» Jean-François Steiert

Lors de la vente des brevets, il ne s’agit ni de viser le rendement maximal, ni de prélever des bénéfices selon une clé unique. Les hautes écoles ont besoin d’une marge de manœuvre pour optimiser le prélèvement. D’un côté, il faut que la création et la direction de start-ups restent attrayantes. De l’autre, il convient de réinvestir de manière adéquate dans la prochaine génération de chercheurs.

Ce qui fait défaut, aujourd’hui, est la transparence. Si les hautes écoles veulent garder la confiance du contribuable, elles doivent déclarer combien d’argent est généré par leurs start-up prospères. Cette information, elles la doivent au contribuable qui, à raison, veut savoir si ses deniers sont bien investis dans la recherche, un domaine capital pour la Suisse.

Jean-François Steiert (PS) est conseiller national depuis 2007 et membre de la Commission de la science, de l’éducation et de la culture.

Non répond Hervé Lebret, gérant d’un fonds de placement de l’EPFL.

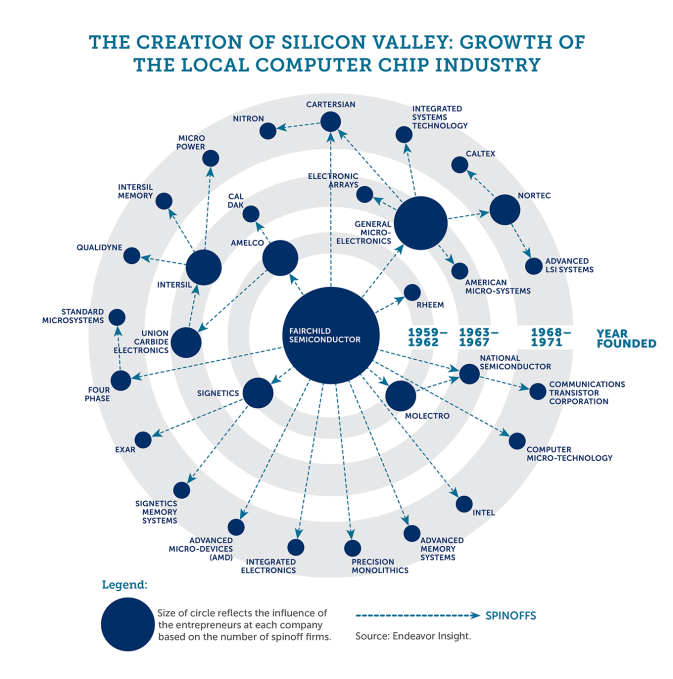

Lorsque Marc Andreessen lança Netscape en 1993, l’un des premiers browsers du Web, l’Américain de 22 ans préféra repartir de zéro plutôt que de signer une licence avec l’Université de l’Illinois, dont il jugeait les conditions abusives. Au contraire, l’Université de Stanford entretint des relations moins tendues avec les fondateurs de Google, en prenant une participation modeste de 2% (qui lui rapporta 336 millions de dollars six ans plus tard lors de l’entrée en bourse de la société). La même université ne demanda rien à Yahoo!, jugeant que les fondateurs avait développé le site sur leur temps libre. Quelques années plus tard, l’un des fondateurs de Yahoo! fit un don de 70 millions de dollars à Stanford – alors qu’Andreessen, lui, ne veut plus entendre parler de son alma mater.

Ces exemples montrent bien comment les rapports entre universités et entreprises peuvent se tendre lorsqu’elles ne partagent pas la même perception de la valeur d’un transfert de connaissances. Ce dernier est souvent gratuit lorsqu’il s’agit de formation, mais lorsqu’il est question de création d’entreprises, l’écrasante majorité des gens pense qu’il ne doit pas l’être. Néanmoins, un retour indirect existe déjà: d’abord sous la forme de l’impôt et, plus important encore, à travers les centaines de milliers d’emplois créés par les start-up. Leur valeur est, au final, bien supérieure aux dizaines de millions de dollars rapportés chaque année aux meilleures universités américaines par leurs licences.

«Des conditions abusives peuvent démotiver l’entrepreneur avant même qu’il ne se lance.» Hervé Lebret

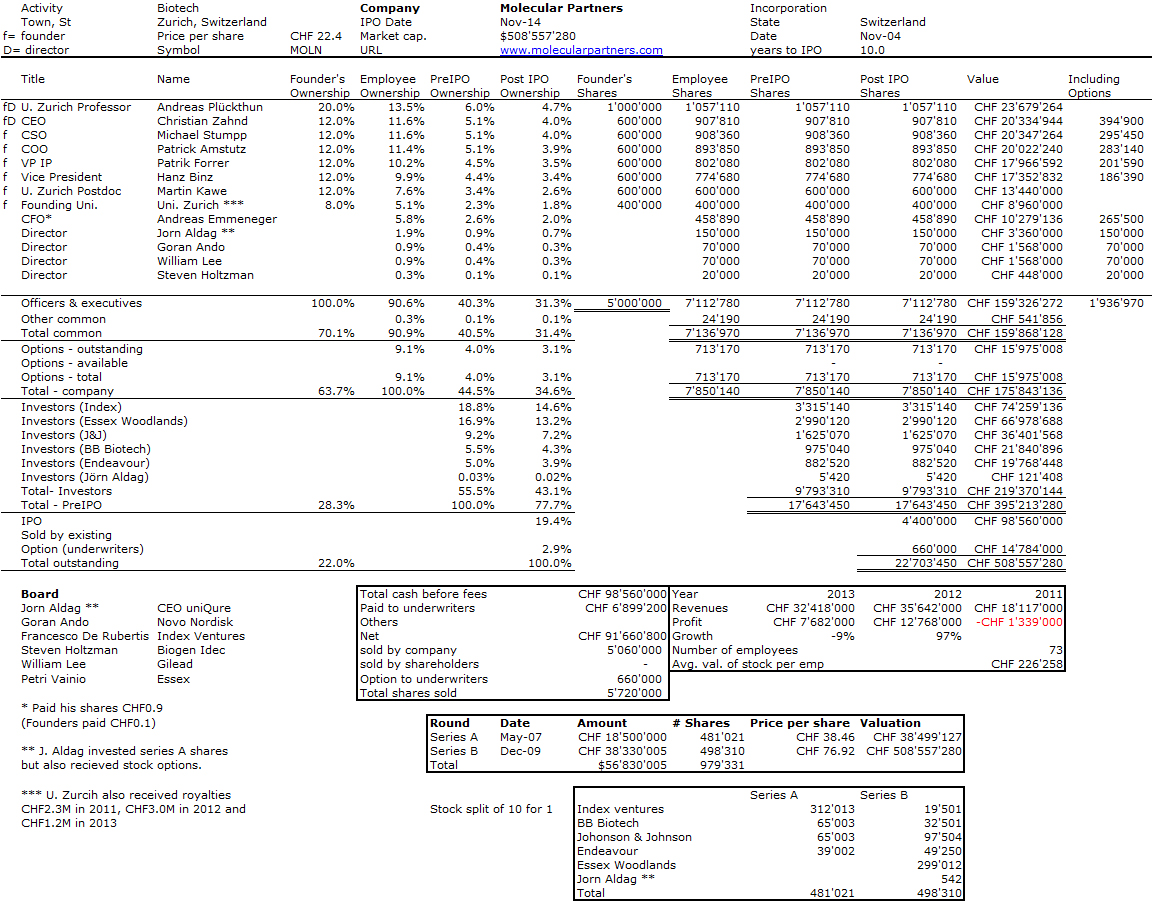

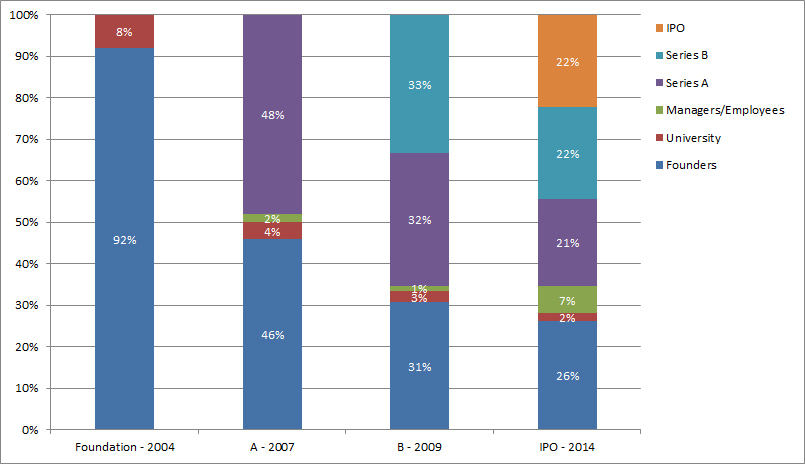

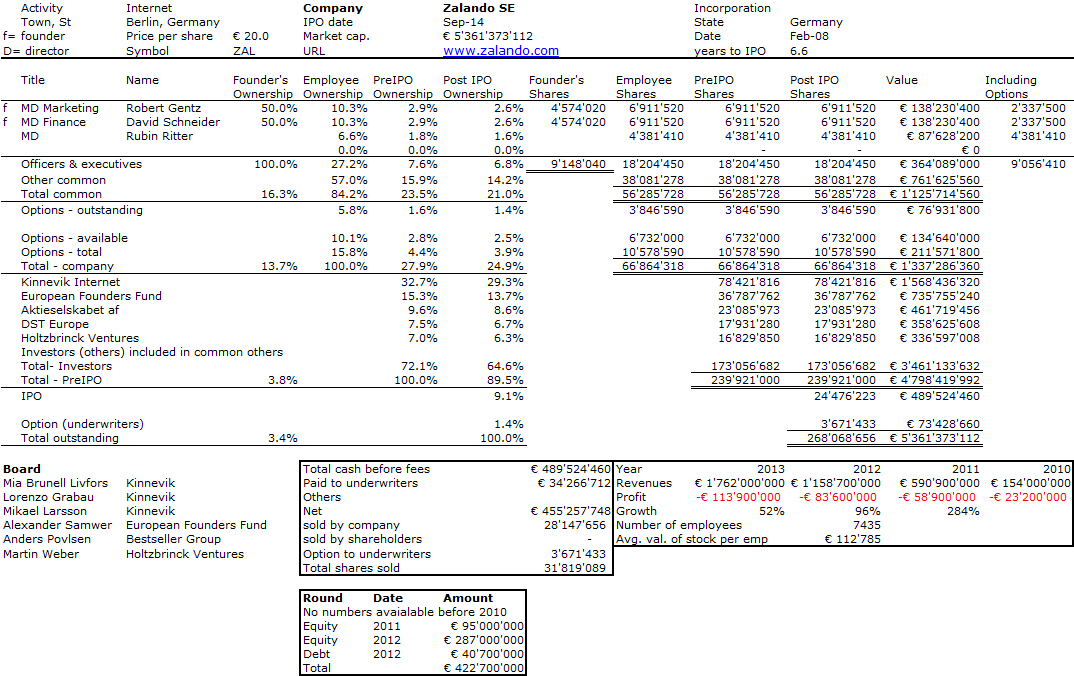

Comment alors définir la juste rétribution pour les universités? Le sujet est sensible, mais aussi mal compris, notamment à cause d’un manque de transparence des différents acteurs. En 2013, j’ai publié une analyse des termes de licences publiques d’une trentaine de start-up [1]. Elle montre que les universités prennent une participation moyenne de l’ordre de 10% à la création de la start-up, qui se dilue à 1–2% après les premiers financements.

Il est impossible de connaître à l’avance le potentiel commercial d’une technologie. Il faut avant tout faire en sorte que celui-ci ne soit pas pénalisé par des termes de licence excessifs. Des conditions abusives peuvent démotiver l’entrepreneur avant même qu’il ne se lance et décourager les investisseurs. Et ainsi tuer la poule dans l’œuf.

[1] http://bit.ly/lebrstart

Hervé Lebret est membre de la Vice-présidence pour l’innovation et la valorisation de l’EPFL et directeur d’Innogrant, un fonds d’innovation de la haute école lausannoise.