Je viens de lire deux rapports très intéressants sur l’entrepreneuriat. Le premier est le Global Entrepreneurship Index 2016 (GEI). Le second est le Startup Playbook de Sam Altman (YCombinator). Alors que la second porte sur les caractéristiques « micro » de l’des entreprenariat, le GEI est une analyse macro-économique et globale. Je vais traiter Startup Playbook dans la partie 2 de cette série d’articles. Je vais me concentrer ici sur le GEI.

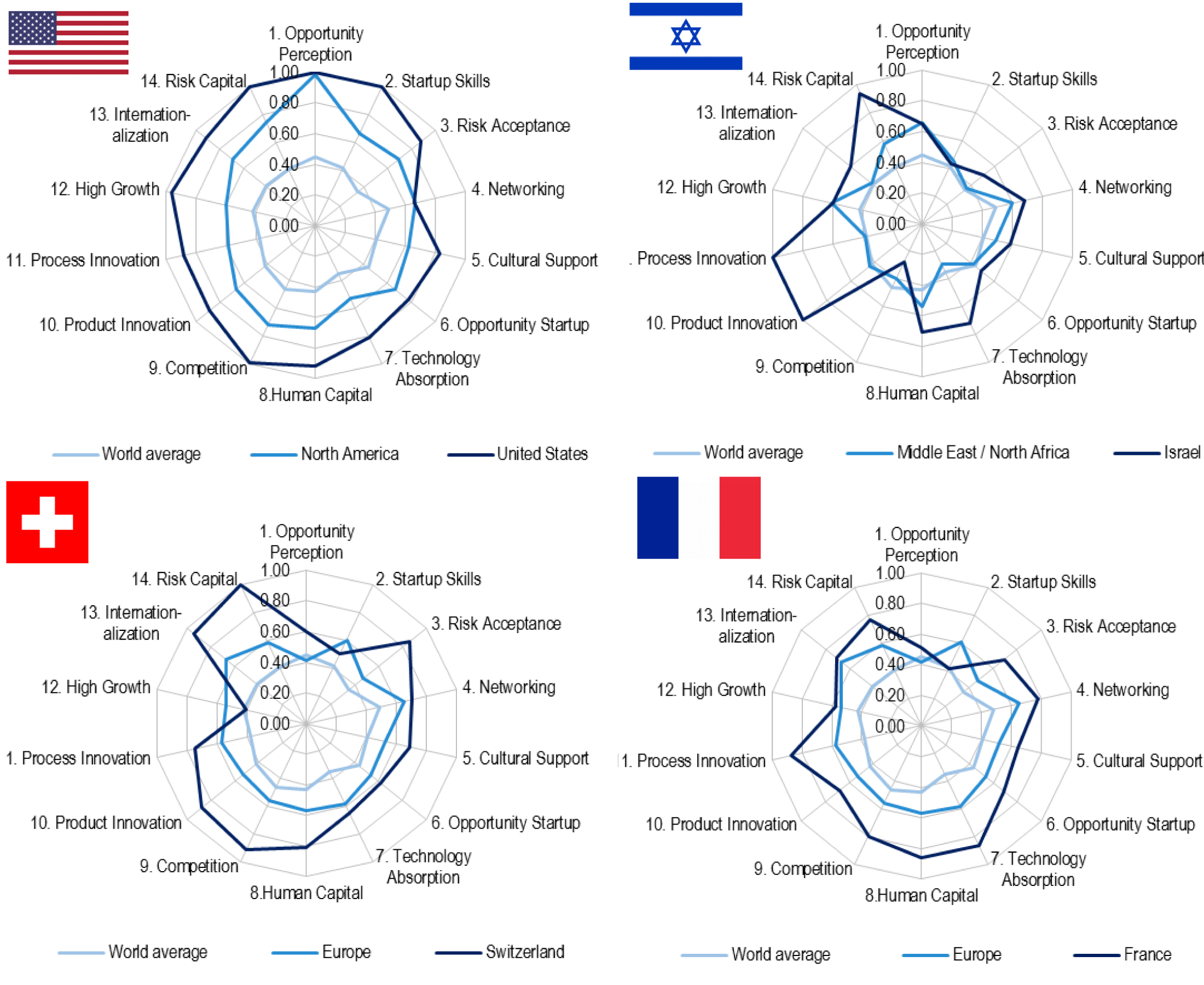

Ce que je trouve vraiment intéressant est que, comparativement à l’indice mondial de l’innovation (GII) sur lequel je dois avouer toujours avoir des doutes – je pense qu’il mesure plus les conditions nécessaires à l’innovation plus que son succès – je me sens beaucoup plus à l’aise avec les critères et les résultats du GEI. Par exemple, les Etats-Unis est le numéro un ce qui fait beaucoup de sens et la Suisse est n°8. La Suisse est n°1 dans le GII, qui est un mystère pour moi. La France et Israël sont #10 et #21 dans la GEI, mais #20 et #21 dans le GII.

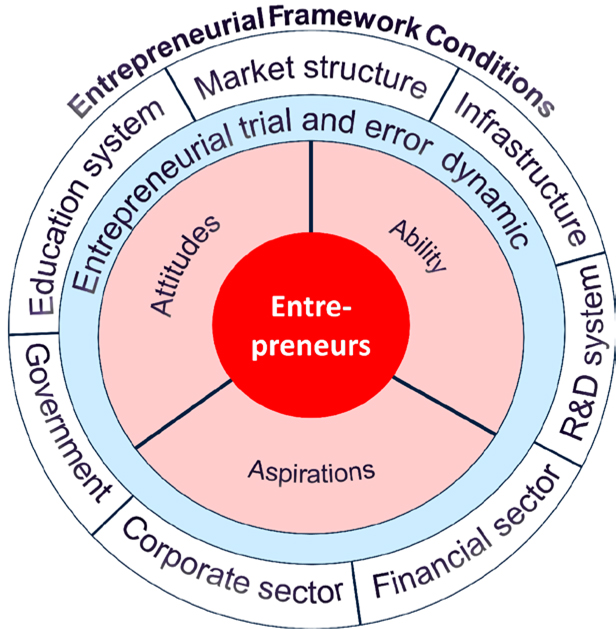

Les 3 « A » de l’entrepreneuriat

Alors, comment tout cela est-il mesuré? Les auteurs définissent 3 conditions-cadres de l’entrepreneuriat: les attitudes, les « abilities » (capacités) et les aspirations [Pages 26-27 du document ou 49-50 du pdf]. Ils définissent également 14 piliers associés [Pages 19-22 du document ou 42-45 du pdf]

Les attitudes entrepreneuriales sont les attitudes sociales envers l’entrepreneuriat, que nous définissons comme le sentiment général d’une population de reconnaître les opportunités, la connaissance personnelle d’entrepreneurs, le fait de donner aux entrepreneurs un statut élevé, d’accepter les risques associés à la création d’entreprises, et d’avoir les compétences nécessaires pour lancer une entreprise avec succès. Les personnes de référence sont celles qui peuvent reconnaître les opportunités d’affaires et ont les compétences pour les exploiter; qui attachent un statut élevé aux entrepreneurs; qui peuvent supporter et gérer les risques associés aux start-up; qui connaissent d’autres entrepreneurs personnellement (c-a-d. qu’elles ont des modèles et des réseaux); et qui peuvent générer de futures activités entrepreneuriales.

En outre, ces personnes peuvent fournir le soutien culturel, les ressources financières, et le potentiel de réseautage pour ceux qui sont déjà entrepreneurs ou qui veulent démarrer une entreprise. Les attitudes entrepreneuriales sont importantes car elles expriment le sentiment général de la population vis à vis des entrepreneurs et de l’esprit d’entreprise. Les pays ont besoin de gens qui peuvent reconnaître des potentiels d’affaires intéressantes, et qui estiment qu’ils ont les compétences nécessaires pour exploiter ces opportunités. En outre, si les attitudes nationales envers l’entrepreneuriat sont positives, cela va générer un soutien culturel, un soutien financier, et des avantages de réseautage pour ceux qui veulent se lancer dans les affaires.

Les capacités entrepreneuriales (« abilities ») se rapportent aux caractéristiques des entrepreneurs et de leurs entreprises. Différents types de capacités entrepreneuriales peuvent être distingués dans le domaine des nouvelles entreprises. La création d’entreprises peut varier selon le secteur de l’industrie, la forme juridique de l’organisation, et la démographie – âge, éducation, etc. Nous définissons les capacités entrepreneuriales comme les start-up créées dans les secteurs de moyenne ou de haute technologie qui sont lancées par des entrepreneurs instruits, et lancées par une personne motivée par une opportunité dans un environnement qui ne soit pas trop concurrentiel. Afin de calculer le taux de d’opportunité, nous utilisons le TEA Opportunity Index du GEM. Le TEA capture les nouvelles start-up non seulement comme création de nouvelles entreprises, mais aussi en tant que start-up au sein des entreprises existantes, comme un spin-off ou autre effort entrepreneurial. Les différences dans la qualité des start-up sont quantifiées par le niveau d’éducation de l’entrepreneur – éducation postsecondaire – et l’unicité du produit ou du service, tel que mesuré par le niveau de la concurrence. En outre, il est généralement accepté que cette motivation de l’opportunité est un signe d’une meilleure planification, d’une stratégie plus sophistiquée, et d’attentes de croissance supérieurs que la motivation de «nécessité» des start-up.

Les aspirations entrepreneuriales reflètent les aspects qualitatifs des start-up et des nouvelles entreprises. Certaines personnes détestent leur employeur et veulent être leur propre patron, tandis que d’autres veulent créer le prochain Microsoft. L’aspiration entrepreneuriale est définie comme l’effort de l’entrepreneur à un stade précoce d’introduire de nouveaux produits et / ou services, de développer de nouveaux procédés de production, de pénétrer les marchés étrangers, d’augmenter considérablement le nombre d’emplois de leur entreprise, et de financer leur entreprise avec du capital risque formel et / ou de informel. L’innovation par les produits ou les processus, l’internationalisation et la forte croissance sont considérés comme les principales caractéristiques de l’esprit d’entreprise. Ici, nous avons ajouté une variable de financement pour prendre en compte le potentiel de capital de risque formel et informel qui est vital pour les start-up innovantes et les entreprises à forte croissance.

Chacun de ces trois blocs de l’esprit d’entreprise influe sur les deux autres. Par exemple, les attitudes entrepreneuriales influencent les capacités et les aspirations entrepreneuriales, tandis que les aspirations et les capacités entrepreneuriales influencent aussi les attitudes entrepreneuriales.

Les 14 piliers de l’entrepreneuriat

Les piliers de l’entrepreneuriat sont nombreux et complexes. Alors qu’une définition largement acceptée de l’esprit d’entreprise fait défaut, il y a un accord général que le concept a de nombreuses dimensions. […] Compte tenu de toutes ces possibilités et des limites, nous définissons l’esprit d’entreprise comme « l’interaction dynamique, institutionnellement intégrée entre les attitudes entrepreneuriales, les capacités entrepreneuriales et les aspirations entrepreneuriales par des individus, qui entraîne l’allocation des ressources à travers la création et l’exploitation de nouvelles entreprises. »

Les piliers relatifs aux attitudes entrepreneuriales

Pilier 1: Perception de l’Opportunité. Ce pilier capte le potentiel de « perception d’opportunité » d’une population en considérant la taille du marché intérieur de son pays et le niveau d’urbanisation. Dans ce pilier, il y a la variable individuelle, la reconnaissance des opportunités, qui mesure le pourcentage de la population qui pet identifier les bonnes opportunités pour démarrer une entreprise dans la région où elle vit. Toutefois, la valeur de ces possibilités dépend également de la taille du marché. La variable institutionnelle Agglomération du Marché se compose de deux variables plus petites: la taille du marché intérieur (Marché intérieur) et de l’urbanisation (urbanisation). La variable d’urbanisation est destinée à capter les opportunités qui ont de meilleures perspectives dans les zones urbaines développés que dans les zones rurales les plus pauvres.

Pilier 2: Compétences start-up. Le lancement avec succès d’une entreprise nécessite que l’entrepreneur potentiel ait les compétences nécessaires au démarrage. La perception des compétences mesure le pourcentage de la population qui croit avoir les compétences adéquates de démarrage. La plupart des gens dans les pays en développement pensent qu’ils ont les compétences nécessaires pour démarrer une entreprise, mais leurs compétences sont généralement acquises par essais et erreurs sur leur lieu de travail pour des activités d’affaires relativement simples. Dans les pays développés, la formation d’entreprise, l’exploitation, la gestion, etc., nécessite des compétences qui sont acquises par l’éducation et la formation théorique. Ainsi l’éducation, notamment l’éducation postsecondaire, joue un rôle essentiel dans l’enseignement et le développement des compétences entrepreneuriales.

Pilier 3: Acceptation des risques. Parmi les caractéristiques entrepreneuriales individuelles, la peur de l’échec est l’un des obstacles les plus importants à une start-up.

Pilier 4: Réseaux. Le réseautage combine une connaissance personnelle de l’entrepreneur avec leur capacité à utiliser l’Internet à des fins commerciales. Cette combinaison sert de proxy pour la dimension réseau, qui est aussi un ingrédient important de la création d’entreprise et de l’entrepreneuriat.

Pilier 5: Soutien culturel. Ce pilier est une mesure combinée de la façon dont les habitants d’un pays considèrent les entrepreneurs en termes de statut et de choix de carrière, et comment le niveau de corruption dans ce pays affecte ce point de vue.

Les piliers relatifs aux capacités entrepreneuriales

Pilier 6: Start-up d’opportunité. Ceci est la mesure par les gens qui sont motivés par l’opportunité, mais confrontés à des contraintes réglementaires. La motivation de l’entrepreneur pour démarrer une entreprise est un signal important de la qualité. Les entrepreneurs d’opportunité sont considérés comme mieux préparés, ayant des compétences supérieures, et gagnant plus que ce que nous appelons les entrepreneurs par nécessité.

Pilier 7: Absorption de la technologie. Dans l’économie moderne de la connaissance, les technologies de l’information et de la communication (TIC) jouent un rôle crucial dans le développement économique. Tous les secteurs ne fourniront pas les mêmes chances de survie pour les entreprises et / ou de potentiel de croissance. La variable niveau de technologie est une mesure des entreprises qui sont dans les secteurs technologiques.

Pilier 8: Capital humain. La prévalence du capital humain de haute qualité est d’une importance vitale pour les entreprises qui sont très innovantes et exigent une main-d’œuvre instruite, expérimentée, et en bonne santé pour continuer à croître.

Pilier 9: Concurrence. La concurrence est une mesure de l’unicité du produit ou du marché d’une entreprise, combinée à la puissance du marché des entreprises et groupes d’entreprises existantes.

Les piliers relatifs aux aspirations entrepreneuriales

Pilier 10: Innovation de produit. Les nouveaux produits jouent un rôle crucial dans l’économie de tous les pays. Un nouveau produit est une mesure de la capacité d’un pays à générer de nouveaux produits et d’adopter ou d’imiter les produits existants.

Pilier 11: Processus d’innovation. L’application et / ou la création de nouvelles technologies est une autre caractéristique importante des entreprises à fort potentiel de croissance. New Tech est défini comme le pourcentage d’entreprises dont la technologie sous-jacente principale est âgée de moins de cinq ans.

Pilier 12: Forte croissance. Ceci est une mesure combinée du pourcentage d’entreprises à forte croissance qui ont l’intention d’employer au moins dix personnes et prévoient de croître de plus de 50 pour cent en cinq ans (les « Gazelles ») avec la sophistication de la stratégie des affaires (variable Stratégie d’entreprise).

Pilier 13: Internationalisation. L’internationalisation est considérée comme un déterminant majeur de la croissance. Un proxy largement appliqué pour l’internationalisation est le niveau d’exportation.

Pilier 14: Capital-risque. La disponibilité de financement à risque, en particulier l’équité plutôt que la dette, est une condition essentielle pour la réalisation des aspirations entrepreneuriales qui vont au-delà des ressources financières personnelles d’un entrepreneur individuel.

La raison pour laquelle je me suis vraiment senti synchronisé avec les auteurs (Félicitations aux auteurs Zoltan J. Ács, László Szerb, Erkko Autio pour ce travail !) est un extrait final tiré des pages 63-64 (86-87 du pdf): ils expliquent les défis et les erreurs liées et décrivent de meilleures approches.

Malheureusement, bien que l’esprit d’entreprise à forte croissance et les écosystèmes entrepreneuriaux soient considérés comme cruciaux dans de nombreux programmes politiques, il y a une assez mauvaise compréhension de la façon dont la politique peut les favoriser plus efficacement. La plupart des livres souhaitant promouvoir l’esprit d’entreprise restent accrochés à de vieilles recettes politiques, qui se concentrent sur l’identification et la fixation des « défaillances du marché » et des « défaillances structurelles ». De telles approches, tout en étant efficaces dans la lutte contre les défaillances de marché bien spécifié et structurelles, sont désespérément insuffisantes pour faire face à la complexité des écosystèmes entrepreneuriaux.

Un exemple classique d’une défaillance du marché est l’échec des entreprises à investir dans la R&D. Parce que la R&D est une activité risquée et incertaine, de nombreuses entreprises sont tentées d’attendre, de laisser les autres prendre le risque, puis de copier rapidement des projets réussis. Mais si tout le monde pensait de cette façon, personne n’investirait dans la R&D, et les activités novatrices stagneraient. Par conséquent, les gouvernements abordent cette défaillance du marché en fournissant des subventions pour la R&D – contribuant de fait à diminuer les risques tout en permettant aux entreprises de garder les retours potentiels. Contrairement à la subvention d’activités spécifiques, une politique contre les défaillances structurelles chercherait à fournir des services de soutien et des structures qui soutiennent la création et la croissance de nouvelles entreprises. Des exemples de politiques structurelles comprennent, par exemple, la création de parcs scientifiques et de pépinières d’entreprises pour abriter et soutenir le démarrage des entreprises.

Ces deux approches ne parviennent pas à répondre à la complexité des écosystèmes entrepreneuriaux, qui sont trop complexes pour permettre une identification aisée des défaillances du marché, telles que l’insuffisance des investissements dans la R&D. Le « produit » que les écosystèmes entrepreneuriaux produisent sont de nouvelles entreprises innovantes et à forte croissance. La création de nouvelles entreprises à forte croissance est une activité beaucoup plus complexe que de commencer un projet de R&D. Si nous ne voyons pas un nombre suffisant de nouvelles entreprises de forte croissance, où est exactement la défaillance du marché ? L’approche standard des gouvernements, qui est cohérente avec la pensée autour de l’échec du marché, est qu’il n’y a peut-être pas de financement suffisant pour commencer de nouvelles entreprises à forte croissance. Pourtant les gouvernements ont fourni des subventions pour soutenir la création d’entreprises et les résultats ne sont pas très encourageants.

Un autre problème majeur à la fois avec la défaillance du marché et les échecs structurels est qu’ils sont décidés « au sommet », là où le décideur analyse, conçoit, et met en œuvre la politique publique sur l’esprit d’entreprise. Les décisions qui viennent d’en haut ne sont pas adaptées aux écosystèmes entrepreneuriaux qui se composent de plusieurs parties prenantes indépendantes. Dans de telles situations, un décideur ne peut pas simplement commander et contrôler, car il n’y pas d’autorité formelle sur les parties prenantes de l’écosystème. Au lieu de cela, les décideurs doivent engager les différentes parties prenantes et les coopter comme des participants actifs et contributeurs à aux décisions politiques.

[…]

Les écosystèmes entrepreneuriaux sont fondamentalement des systèmes d’interaction consistant en de multiples intervenants, co-spécialisés, mais hiérarchiquement indépendants, et beaucoup ne se connaissent même pas les uns les autres. Ici, la co-spécialisation signifie que les différents acteurs jouent différents rôles – capitaux-risqueurs, institutions de recherche, différentes institutions de soutien, nouvelles entreprises, entreprises établies, et ainsi de suite. Ils offrent des compétences et des services complémentaires, et dépendent normalement les un des autres pour atteindre leurs objectifs, ce qui implique que la collaboration est nécessaire.

Dans ce qui précède, l’indépendance hiérarchique signifie qu’il n’y a pas de ligne de commandement officielle, contrairement, par exemple, au sein des organismes gouvernementaux ou des sociétés industrielles. Tous les acteurs prennent leurs propres décisions indépendantes et optimisent leur propre performance. Combiné avec la co-spécialisation, cela crée un dilemme de dépendance mutuelle : pour atteindre vos objectifs, vous devez compter sur les autres, mais vous ne pouvez pas dire aux autres quoi faire. La coopération est donc nécessaire. Cela limite l’utilité des politiques « descendantes » traditionnelles, qui sont généralement mises en œuvre à travers des chaînes de commandement officielles (par exemple, un ministère concevant une politique, qui est ensuite mise en œuvre par un organisme gouvernemental supervisé par le département).

Également d’intérêt est la notion de systèmes d’interaction, ce qui signifie que les parties prenantes des écosystèmes entrepreneuriaux « co-produisent » leurs résultats, comme de nouvelles entreprises innovantes à forte croissance. Ces résultats sont coproduits par une myriade d’interactions souvent non coordonnées entre les parties prenantes interdépendantes mais hiérarchiquement indépendantes. Cette combinaison de l’indépendance et de l’interdépendance rend la coordination difficile.

Dans le modèle GEI, ce sont les entrepreneurs qui dirigent l’entreprise par un mécanisme dynamique d’essais et erreurs. Cela signifie que les entrepreneurs lancent de nouvelles entreprises pour saisir les occasions qu’ils perçoivent. Une opportunité entrepreneuriale est tout simplement une chance de faire de l’argent grâce à une nouvelle entreprise, telle que la production et la vente de biens ou de services à but lucratif. Cependant, les entrepreneurs ne peuvent jamais dire à l’avance si une opportunité est réelle ou non: le seul moyen de valider l’opportunité est de la poursuivre. En d’autres termes, les entrepreneurs ont besoin de prendre des risques: ils ont besoin d’accéder à et de mobiliser des ressources (humaines, financières, matérielles, technologiques) avant qu’ils puissent vérifier si oui ou non un bénéfice peut être fait. Cela signifie que tous les efforts des entrepreneurs ne seront pas couronnés de succès, car certaines opportunités se révèlent être de simples mirages. Dans de tels cas, l’entrepreneur en herbe réalisera tôt ou tard qu’il ne va jamais faire un profit, ou qu’il pourrait faire plus d’argent en faisant autre chose. Dans de tels cas, l’entrepreneur va abandonner la poursuite de son objectif et faire autre chose à la place.

Si, cependant, une opportunité se révèle être prometteuse, les entrepreneurs vont faire plus d’argent en la poursuivant plutôt que de faire quelque chose d’autre, et ils vont continuer à l’exploiter. Le résultat net de cette activité dynamique d’essais et erreurs est en conséquence l’allocation des ressources à des fins productives. En d’autres termes, une dynamique entrepreneuriale saine dans une économie donnée stimulera la productivité, soit la différence entre les entrées et sorties. Plus grande est la productivité, plus grande sera la capacité de l’économie à créer de nouvelles richesses.