The Innovation Illusion: How So Little is Created by So Many Working So Hard par Fredrik Erixon et Bjorn Weigel est un livre assez étrange mais très intéressant. Je suis tout à fait en accord avec la plupart des analyses des auteurs sur les illusions que nous avons créées autour de l’innovation. Je suis moins sûr de mon accord avec certaines de leurs affirmations. Leur point de vue « très libéral », pour ne pas dire libertarien, rend leurs affirmations parfois extrêmes, mais en définitive, je ne suis même pas sûr de ma propre affirmation…

Mais avant de commencer, permettez-moi de mentionner une autre analyse intéressante, celle de Steve Blank sur les innovateurs. Dans un récent article de la Harvard Business Review, (The Fatal Flaw That Steve Jobs and Bill Gates Shared), qu’il a développé plus en détail sur son blog, Why Tim Cook is Steve Ballmer and Why He Still Has His Job at Apple, Blank explique combien il est difficile de remplacer un entrepreneur visionnaire et comment ils sont le plus souvent remplacés par des exécuteurs testamentaires. Je ne suis pas non plus en désaccord avec une analyse / réponse sur Forbes, Why Apple CEO Tim Cook Is Doing Fine: A Response To Steve Blank’s Critique Of Execution. D’une certaine manière, personne ne sait comment innover de manière radicale, de sorte qu’une décision rationnelle consiste à se concentrer sur l’exécution.

Ce qui me ramène à l’illusion de l’innovation. Ma principale préoccupation est que les auteurs affirment que le capitalisme a perdu son âme, et ils expliquent comment, mais je ne suis pas sûr que nous ayons des réponses, de la même façon personne ne savait comment remplacer Steve Jobs pour que Apple continue à innover… Plus bas, je vais amplement citer les auteurs. Je commence par une brève synthèse dont vous retrouverez les éléments plus loin. Au fond, les auteurs auraient pu intituler leur livre l’Innovation au XXIe siècle (par référence à l’extraordinaire travail de Piketty sur le capital). Leur travail a sans doute la même ambition mais n’a peut-être pas disposé des mêmes moyens.

– Les chapitres 3 à 6 décrivent les raisons pour lesquelles l’innovation a ralenti, des chapitres consacrés respectivement au capital, à la « gestionite » des entreprises, à la mondialisation et à la réglementation.

– Le chapitre 8 – Le capitalisme et les robots – est l’un des plus intéressants et je me sens beaucoup plus proche des auteurs ici: « Devrions-nous nous préparer à un blitz technologique? La réalité plutôt troublante est que nous devrions craindre une famine d’innovation plutôt qu’un festin d’innovation. ”

– Le chapitre 9 – L’avenir et comment le prévenir – est une conclusion convaincante, même si elle est légèrement décevante. L’analyse est une chose. Les recommandations sont beaucoup plus difficiles. Je ne peux m’empêcher de ressentir une gêne par rapport à l’argument principal qui consiste à dire que plus de libéralisme améliorera la situation. Mais la richesse de l’analyse en fait de mon point de vue une lecture incontournable (même si elle est exigeante…).

Leurs recommandations finales se résument ainsi: « Pour susciter une nouvelle vie dans le capitalisme, il faut tout d’abord s’attacher à rompre le lien entre le capital gris et la propriété des entreprises; deuxièmement, donner un réel élan à la concurrence; et enfin nourrir une culture de la dissidence et de l’excentricité. »

Maintenant, comme à mon habitude, je vais largement citer les auteurs:

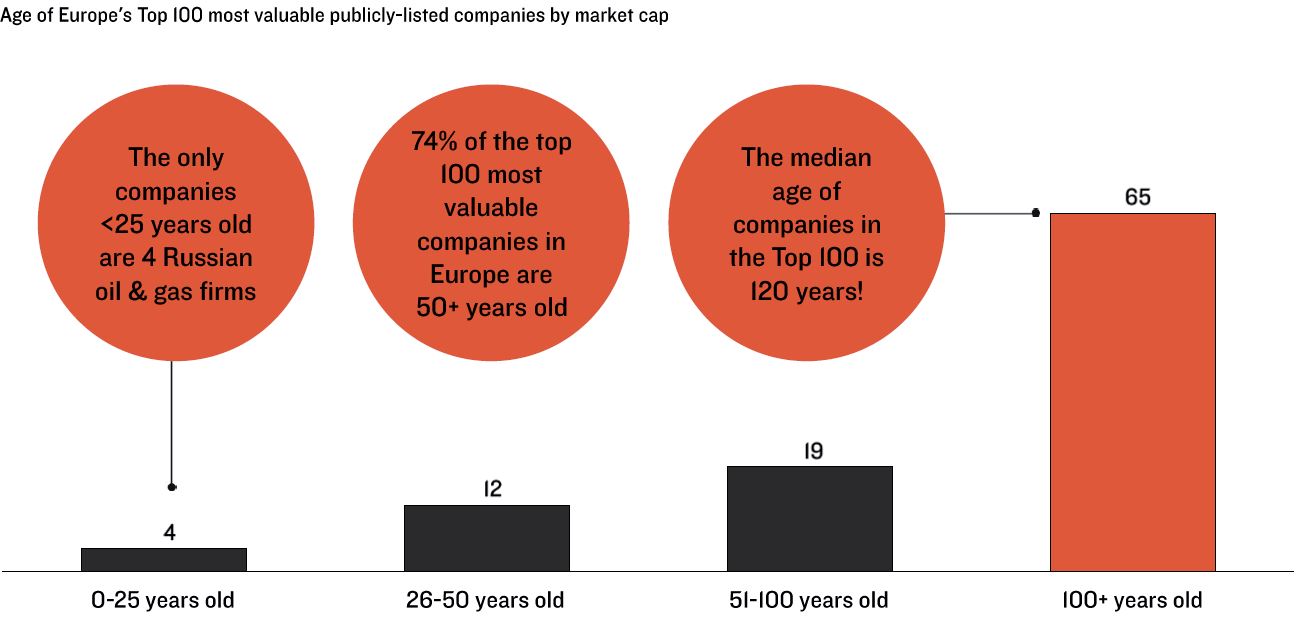

[Pages 10-11] Dans l’indice allemand DAX30 des sociétés leaders, seules deux ont été fondées après 1970. Dans le CAC40 en France il n’y en a qu’une. En Suède, 30 des 50 plus grandes entreprises ont été créées avant le début de la Première Guerre mondiale en 1914 et les 20 autres ont été fondées avant 1970. Si vous compilez une liste des 100 plus grandes valorisations européennes, aucune n’a été créée au cours des 40 dernières années. L’Amérique est différente, mais moins différente de l’Europe qu’autrefois.

Leur analyse initiale (page 16): Les quatre facteurs qui ont rendu le capitalisme occidental terne et rigide sont le capital gris, la « gestionite » des entreprises, la mondialisation et la réglementation complexe.

Le Chapitre 2 – Quand le capitalisme est devenu mur – décrit le manque d’investissement (dans l’innovation) et le ralentissement de la croissance du PIB. Les auteurs montrent qu’il y eu des causes différentes en Italie, en France, en Allemagne ou aux États-Unis.

[Page 29] Prenons l’exemple des télécommunications. Le secteur des télécommunications a grandi rapidement au cours des trois dernières décennies. Mais pour que cette expansion se produise, les entreprises et les gouvernements devaient investir dans l’infrastructure des réseaux et d’autres capitaux fixes – et c’est exactement ce qu’ils ont fait. De même, pour utiliser ces réseaux, les entreprises et les ménages devaient mettre de côté des dépenses d’investissement pour l’achat d’équipements de télécommunications comme les téléphones mobiles et les routeurs à large bande. Et c’est exactement ce qu’ils ont fait. L’exemple des télécommunications, cependant, n’est pas représentatif de l’ensemble des économies occidentales. La croissance de l’investissement des entreprises dans les économies occidentales est en baisse et ne suit pas le schéma que vous attendez d’une économie qui évolue vers une croissance rapide de la productivité.

(Page 33] De plus, comme le reste de la société, le concept de «recherche» dans le secteur des entreprises a changé. Alors que l’image de la recherche en entreprise évoque encore des lieux comme les Bell Labs d’AT&T (dont les chercheurs ont reçu huit prix Nobel) et le centre de recherche de Xerox à Palo Alto (PARC), la réalité est que la part des budgets de R&D diminue.

[Page 34] De nombreuses entreprises ont réagi aux problèmes de leur stratégie de R&D (dont certaines concernent l’augmentation des coûts réglementaires) en «sous-traitant» leur R&D aux petites entreprises qui peuvent prendre de plus grands risques. Une fois que les investissements en R&D ont commencé à devenir des produits innovants, les grandes entreprises les ont acquis et intégrés dans leurs infrastructures de vente et de marketing. L’industrie pharmaceutique est l’un de ces secteurs. Le temps nous dira si cette stratégie fonctionne ou non. Peut-être est-elle efficace au niveau de l’entreprise; mais elle va peut-être détruire l’éthique de l’innovation.

[Page 38] Ainsi, en étudiant 15 années de radiation d’entreprises des marchés publics, un groupe d’économistes a montré que de 1997 à 2012, les États-Unis avaient connu 8327 sociétés délistées, dont 4957 étaient dus à des fusions et acquisitions. (On pourra ainsi relire mon article L’A&D de Cisco)

Je n’aborde pas en détail les chapitres 3 à 6 qui décrivent les raisons pour lesquelles l’innovation a ralenti, des chapitres consacrés respectivement au capital gris, à la « gestionite » des entreprises, à la mondialisation et à la réglementation. Voici juste quelques extraits intéressants:

[Page 43] «Les capitalistes ne devraient pas être les cibles de la colère de la gauche ou de la droite. Les gens qui ont de l’argent et les capitalistes ne sont pas la même chose. […] Le ténor de la propriété dans le système capitaliste a profondément changé, et pas pour le meilleur. Les grands capitalistes existent encore, et quelques nouveaux sont apparus, en particulier dans le secteur numérique. Pourtant, la couleur du capitalisme est devenue grise.

[Page 45] Lorsque les tendances du marché et de la réglementation conduisent à une homogénéisation beaucoup plus grande des comportements des investisseurs, le profil général de la propriété des entreprises devient progressivement le reflet des grandes tendances macroéconomiques et des enjeux autour des risques systémiques plutôt que des mérites réels d’une entreprise et de son avenir.

[Page 86] Les auteurs critiquent le point de vue habituel et négatif sur l’entrepreneuriat, qui consiste en : «aujourd’hui, nous parlons de l’esprit d’entreprise en opposition à la bureaucratie. L’entrepreneur représente toute la beauté de la vie. Il représente le progrès, l’optimisme et le succès éternel. L’entrepreneur n’a pas besoin de se soucier du reste de la société. Ce discours permanent sur les entrepreneurs est dangereux. Nous ne pouvons pas nous permettre d’en avoir trop… La majeure partie de l’activité économique et de la cohésion sociale ne s’appuie pas sur ce qu’on appelle l’entrepreneuriat. » Ou bien?

[Page 89-90] Les auteurs nous rappellent la différence entre le risque et l’incertitude. Les risques peuvent être évalués, par exemple, comme c’est fait dans un contrat d’assurance. […] L’incertitude est toutefois différente, en ce sens qu’elle ne peut être sous-traitée, ni au sein d’une entreprise ni vers le marché. […] Alors que les entreprises sont devenues compétentes dans la mesure et la gestion des risques, elles ont paralysé leur capacité à faire face à l’incertitude.

[Page 93] Les outils de mesure de la performance sont parfaits pour améliorer les performances opérationnelles. Il n’y a rien de mal avec cette aspiration ou avec les outils eux-mêmes; toutes les entreprises peuvent perpétuellement avoir besoin de s’améliorer, et utiliser les meilleures pratiques est incontestablement efficace. Mais en plus de connecter les mesures avec les améliorations réelles, le peloton de cadres diplômés des écoles de commerce en est venu à croire que les outils étaient la réponse à tout, y compris la façon dont une entreprise doit élaborer une stratégie pour quelque chose de nouveau. Bien que la recette du succès ne se trouve pas dans les livres et que tout un chacun n’est pas entrepreneur simplement parce qu’il a lu un livre sur l’entrepreneuriat, la notion dominante est que la stratégie pour quelque chose de nouveau est presque équivalente à diminuer les coûts de quelques pour cent chaque année, à améliorer progressivement les tactiques de vente et analyser un ratio de performance clé ici et ajouter un autre membre de l’équipe, et généralement être opportuniste.

(Je ne peux que citer à nouveau Steve Blank ici : « Ces dix dernières années, nous avons cru bâtir une méthodologie répétable au point de croire à une science, que quiconque pourrait appliquer. Je commence à entrevoir mon erreur. Ce n’est pas que la méthode soit fausse, mais tout le monde ne peut également en tirer le meilleur parti. » De la même manière que le traitement de texte, excellent outil par ailleurs, n’a jamais fait l’écrivain, un processus d’innovation bien pensé ne garantira pas le succès. Blank ajoute que « tant que l’on ne saura pas vraiment comment enseigner la créativité, le succès sera toujours limité. Tout le monde n’est pas artiste, après tout. »)

[Page 95] Regarder au-delà de ce qui est quantifiable à partir des marchés actuels et viser quelque chose de nouveau est à peu près toute l’idée derrière l’innovation. […] Avant que la pénicilline ne soit inventée, le marché n’existait pas. Avant l’Internet, le marché des noms de domaine ou des concepteurs de sites Web était inconnu. Avant l’automobile, qui pourrait calculer le retour sur investissement du marché automobile?

[Page 105] Les recruteurs n’ont jamais cherché à trouver des entrepreneurs comme Elon Musk ou Mark Zuckerberg pour occuper des postes clés dans des multinationales. Ils voulaient des cadres ayant des spécialités en optimisation, en gestion, en logistique, en marché de capitaux et en autres fonctions opérationnelles clés d’une entreprise. […] Et ces partenaires étaient des planificateurs, pas des entrepreneurs.

[Page 107] Il est clair que l’ère de la mondialisation mérite une place centrale dans les futurs manuels d’histoire. Les marchés ont été libéralisés. L’inflation a été maîtrisée. De nouvelles forces de productivité ont été déclenchées, abaissant le prix des marchandises et augmentant le revenu réel.

[Page 110] La croissance rapide a été, avant tout, due à l’expansion des marchés émergents en tant que sources et destinations du commerce, en particulier l’entrée de la Chine dans l’économie mondiale. La part du pays dans les exportations mondiales a doublé entre 1990 et 1996. Elle a ensuite doublé entre 1996 et 2001 et a doublé encore entre 2001 et 2006. Depuis 2006, elle n’a augmenté que de 50%. Pour la Chine et d’autres pays, le développement a été extraordinaire. En 2014, le PIB par habitant de la Chine était 13 fois plus élevé qu’en 1990, mesuré en pouvoir d’achat.

[Page 119-121] La deuxième phase de la mondialisation pourrait stimuler l’efficacité plutôt que l’innovation « contestable » [i.e. qui peut changer le statut quo]. […] Les modèles de concurrence apparaissant sous la deuxième génération de la mondialisation ressemblaient de plus en plus à la concurrence dite oligopolistique et monopolistique. En bref, la mondialisation a permis la concentration et ralenti l’innovation …

[Page 125] Une start-up basée sur un nouveau médicament, un produit chimique, une batterie, une technologie de turbine, ou même une brosse à dents d’ailleurs, devra investir beaucoup plus aujourd’hui qu’il y a 20 ans pour entrer sur le marché et passer à l’échelle. Ce n’est pas seulement que le prix d’entrée a augmenté, mais que la production est tellement imbriquée et efficace qu’il est difficile de contester un marché sans entrer dans l’un des réseaux de production. Plus les entreprises ont resserré leurs frontières, plus elles ont dû travailler à repousser ces frontières et empêcher les intrus.

[Page 128-130] Les organisations spécialisées sont souvent meilleures que les organisations moins spécialisées pour tenir compte des changements technologiques incrémentaux et des résultats de leurs investissement dans la recherche et le développement ayant ce profil [incrémental]. Cependant, lorsque les inventions et les découvertes remettent en question le profil de la spécialisation et les limites de l’organisation économique dominante, la spécialisation se traduit souvent par un coût. Lorsque cela se produit – comme dans le cas de Nokia et Microsoft – la spécialisation peut réellement devenir un facteur de résistance à toute innovation qui perturbe et trame un avenir différent de celui dans lequel une entreprise a investi. […] Le degré élevé de spécialisation de l’économie aujourd’hui stimule l’innovation incrémentale et ralentit l’innovation radicale. […] La complexité technique, la gestion du risque social (y compris la tolérance aux conséquences imprévues), les rendements décroissants et les défis liés aux talents se sont tous combinés pour relever le seuil de coût de l’innovation de rupture, même si en aval les coûts de la prolifération de – reproduire, répliquer, diffuser et, en fait, pirater – l’innovation – ont diminué. Les grandes entreprises le savent par cœur. Elles ont appris, il y a longtemps, à naviguer dans ce paysage de l’innovation – et ont ainsi perdu leurs dispositions « Schumpetériennes ».

[Page 146] Le revers de la médaille est que le taux d’obsolescence des connaissances a augmenté. […] L’économiste Edwin Mansfield, spécialiste de la diffusion des connaissances, a découvert dans une étude en 1985 sur la technologie industrielle que 70% des innovations de produits étaient connues et comprises par les concurrents 12 mois après l’innovation. Ce processus fonctionne maintenant beaucoup plus rapidement. Dans des études ultérieures, plusieurs économistes ont trouvé que la durée de vie économique des brevets était beaucoup plus courte que leur durée de vie légale. [Par exemple …] la moitié des brevets informatiques sont sans valeur dans les dix ans suivant leur date d’application.

[Page 149] Bien qu’il y ait nombre d’analyses qui donnent le récit d’une diffusion accélérée, […] plus l’effet économique d’une innovation est grand, plus le capital ancien doit être retiré pour faire place à la nouvelle technologie et au nouveau capital. Avec la baisse des niveaux d’investissement, la diffusion de nouvelles innovations n’a pas nécessairement accéléré au cours de la dernière décennie ni n’a eu un impact économique plus important que par le passé.

Le chapitre 7 – Killing Frontier Innovation – affirme que le principe de précaution tue également l’innovation. Les auteurs donnent des exemples sur l’utilisation du cadmium et de quantum dots, sur les organismes génétiquement modifiés (OGM) et leur impact sur la stratégie de BASF et de Monsanto, et sur les liquides de refroidissement dans les automobiles de Mercedes Benz. Il est également vrai que les véhicules autonomes sans conducteur ont créé de nouveaux débats philosophiques sur les les responsabilité en cas d’accident. [Page 167].

Je dois admettre que c’est un sujet sur lequel je ne suis pas entièrement convaincu par les auteurs. Ils donnent le sentiment que les innovateurs et les experts ne devraient pas être bloqués par les décideurs politiques. Avec le risque d’aliénation de la société et des peuples … un sujet difficile. Il est vrai que «l’incertitude modifie la composition des investissements et des dépenses des entreprises au détriment de la R&D et de l’innovation». [Page169]

Mais ils reconnaissent également que «parfois, l’innovation peut être encouragée par la réglementation. [..] Prenons l’exemple de la réglementation américaine adoptée dans les années 1970 pour élever les normes environnementales des automobiles. Plusieurs chercheurs ont constaté que ces réglementations ont entraîné une plus grande activité d’innovation parmi les entreprises automobiles américaines et qu’elles ont dû déplacer l’allocation du budget de R&D du D vers le R. […] Cependant, il y a des limites à ce que la réglementation peut atteindre. […] La réglementation qui freine l’innovation tend à être plus fréquente dans les secteurs qui sont importants pour pousser la frontière technologique et qui pourraient accroître la productivité et la croissance économique »[Pages 170-72].

Le chapitre 8 – Le capitalisme et les robots – est l’un des plus intéressants et je me sens beaucoup plus proche des auteurs ici: « Devrions-nous nous préparer à un blitz technologique? La réalité plutôt troublante est que nous devrions craindre une famine d’innovation plutôt qu’un festin d’innovation. La thèse du New Machine Age contredit radicalement notre vision de la stagnation des économies, de plus en plus incapables de satisfaire leur propre avenir. Peut-être sommes-nous les vieux, mais selon nous, cette thèse est une vision utopique plutôt que dystopique de l’avenir » [Page 179]. « Sans aucun doute, bon nombre des innovations à venir dans les Big Data, l’Internet des objets, l’intelligence des machines, la robotique, et plus encore, devraient être mises en avant, mais elles ne parviennent pas à impressionner, au moins notre génération de frustrés par la technologie. […] Nous ne circulons pas dans des voitures volantes. Nous n’avons pas non plus de réacteurs de fusion à la maison. […] Les nouvelles connaissances ne se traduisent pas automatiquement en innovation. » [Page 180]

L’automatisation, comme les précédents changements technologiques, a détruit des emplois, mais elle a également créé de nouveaux emplois, et beaucoup plus sûrs et mieux rémunérés à ce niveau. […] Les prophètes contemporains de l’Age de la Nouvelle Machine commettent la même erreur. Ils jugent la rapidité et la qualité de l’innovation future sur la création technologique qu’ils voient aujourd’hui, et non sur la façon dont fonctionne l’économie. […] Curieusement, ils semblent également partager les principaux évangiles économiques des époques antérieures de la technologie: la fascination et la peur. […] Enfin, ils craignent que les opportunités d’emplois ne soient détruites à la suite de nouvelles innovations. […] ils ignorent deux caractéristiques clés de l’innovation radicale. Pour que les nouvelles technologies puissent alimenter l’innovation rapide et furieuse (« fast and furious »), il faut d’abord l’esprit d’entreprise et, d’autre part, un dynamisme économique général qui favorise la contestabilité des marchés. [Page 184]

L’innovation vient surtout de son adoption, et non de sa création. […] Dans l’exemple du réchauffement climatique, les réductions des émissions de carbone prennent plus de temps en raison des coûts et des limites en substituant rapidement de nouveaux capitaux aux anciens. […] Les entrepreneurs contrôlent leurs propres performances, mais ils ne peuvent pas contrôler des marchés imprévisibles. S’ils le pouvaient, les défaillances des entreprises seraient une question de choix. L’innovation fondée uniquement sur ses propres mérites technologiques ou d’entreprise n’a pas le pouvoir de pénétrer les marchés. Les marchés sont beaucoup trop complexes pour que cela se produise. [Page 185]

Les auteurs nous rappellent l’échec récent de Google Glass et aussi que Ericsson avait présenté une tablette (le Cordless Web Screen) en 2000. Ou la lente évolution des paiements électroniques depuis les premières cartes en plastique en 1959. «Les échecs techniques ne sont qu’un des problèmes auxquels sont confrontées les nouvelles innovations. Les nouvelles technologies doivent se battre pour une place sur le marché. […] La raison en est la complexité du marché. […] Pensez à l’infrastructure et à la durée de sa mise en place. Il est très difficile de changer le comportement des marchands. Personne ne sait comment ce marché évoluera, mais les marchés, la concurrence et le comportement des consommateurs – et pas seulement la technologie elle-même – détermineront son succès futur. Il en va de même pour une autre technologie prometteuse qui peut être appliquée aux marchés de paiement: le blockchain. […] Certains le considèrent comme un saut technologique plus important que l’Internet pour les marchés de capitaux. Peut-être le sera-t-il, mais le battage publicitaire autour de la technologie est prématuré et l’attente de grands changements du marché n’est qu’une aspiration. » [Page 187]

Les marchés deviennent de plus en plus complexes en raison de la spécialisation verticale et horizontale, d’une confluence de processus perpétuels d’essais et d’erreurs et de générations de technologies, de traditions et de valeurs des clients. [Page 188]

Ne vous méprenez pas: la passion des entrepreneurs est exactement la raison pour laquelle les sociétés devraient les apprécier et les encourager. S’ils ne l’étaient pas, peu de nouvelles entreprises passeraient leur premier anniversaire. La passion est ce pourquoi ils sacrifient le temps avec leur famille et leurs amis, négligent leurs intérêts privés et mettent leur argent et leur réputation en ligne. […] Mais le concept du « hockey stick» est un fantasme. […] George Foster a par exemple analysé 158 000 jeunes entreprises et près des deux tiers d’entre elles ont connu une ou plusieurs années consécutives de déclin de la troisième à la cinquième année d’existence. (Cf “les start-up sont-elles des créatrices d’emplois?” ) […] Les marchés sont difficiles à lire, et encore plus à manœuvrer, même pour des entrepreneurs chevronnés. [Pages 189-90]

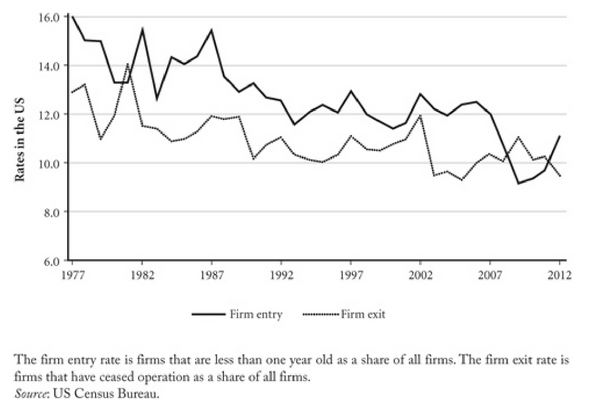

La part des entreprises de moins d’un an relativement à toutes les entreprises de l’économie américaine a régulièrement diminué, passant d’environ 16% à un peu plus de 10% aujourd’hui. […] Seulement un tiers de toutes les entreprises avaient 11 ans ou plus en 1987, comparativement à près de la moitié de toutes les entreprises en 2012. […] L’esprit d’entreprise est également dans une tendance vieillissante. […] En 1996, les personnes âgées de 20 à 30 ans ont lancé environ 35% de toutes les start-up en Amérique; en 2014, elles n’en ont lancé que 18%. […] En 1994-1997, environ 3% de toutes les entreprises étaient qualifiées de sociétés à forte croissance, mais en 2008-2011, cette part avait été réduite de moitié. Il est vrai que cette dernière période est apparue au milieu d’un cycle de reprise de crise et il se peut que le dynamisme de l’activité ait repris dans la foulée du ralentissement général. Cependant, ce n’est pas la leçon de l’histoire: les crises, bien sûr, tendent à toucher la production et la taille des entreprises, mais elles créent également de bonnes opportunités pour les nouvelles entreprises qui ont la capacité de croître. [Pages 191-2]

Et les auteurs vont beaucoup plus loin [Pages 195-6]: Il existe des preuves encore plus concluantes contre l’hypothèse du dynamisme discriminatoire. L’investissement dans les équipements TIC, mesuré en pourcentage du PIB, a diminué depuis le début du millénaire. […] Les grandes revendications exigent de grandes preuves. Et ce qui devrait faire douter les gens plutôt que d’accepter la promesse d’une innovation rapide et furieuse, c’est les preuves sont extrêmement ténues. […] L’argument optimiste est présenté en trois tranches différentes. Premièrement, les effets cycliques ont occulté les changements structurels qui se produisent dans l’économie occidentale. Deuxièmement, il y a une déconnexion croissante entre les données enregistrées et les améliorations réelles. […] Troisièmement, le découplage de la productivité et des revenus du travail prouve le changement transformationnel de la technologie.

Mais les auteurs rejettent les trois arguments. [Page 196-8] : Les effets cycliques se sont considérablement affaiblis au fil du temps pour devenir acycliques. Les optimistes de la technologie comme Brynjolfsson et McAfee seraient en désaccord, mais [leurs] propositions ne résistent pas à l’examen minutieux. Le deuxième argument est plus intrigant. Mais le problème de la mesure de l’innovation a été réglé il y a longtemps. Le véritable débat devrait porter sur la question de savoir si le problème a augmenté ou diminué avec le temps. […] Malheureusement, ceux qui font cette revendication au sujet de l’erreur de mesure croissante de l’innovation n’ont pas beaucoup de preuves concluantes soutenant leur thèse. […] Le ralentissement de la productivité a été universel pour les économies occidentales et il ne montre à peu près aucune variation par rapport à l’intensité des TIC dans l’économie. […] Par ailleurs, s’il était vrai que la production économique enregistrée était nettement inférieure à la valeur réelle, il y aurait au moins un secteur où cette relation ne se maintient pas – le secteur qui produit et fournit tous les services matériels et logiciels numériques. Il est difficile de trouver des preuves à l’appui de cette opinion. La croissance des revenus et de la productivité est tout simplement trop petite pour tenir compte même d’une fraction de l’erreur de mesure.

Comme beaucoup d’autres choses dans les « évangiles » de l’Age de la Nouvelle Machine, la critique de la productivité, du PIB réel et de l’excédent de consommation ne parvient pas à apprécier d’autres périodes de l’histoire que notre époque actuelle. C’est comme si la période de l’innovation est un phénomène récent, quelque chose qui a commencé via l’Internet. [Page 201]

Voici un commentaire secondaire, d’intérêt seulement pour ceux qui s’intéressent à la valorisation des start-up, [page 200]: Ces évaluations reflètent plutôt des structures de financement sophistiquées. Les investisseurs sont spécialisés dans l’achat et la vente d’actions des sociétés. Et le prix d’une action est le résultat de facteurs internes et externes – comme les tendances du marché des capitaux, les cadres réglementaires et les produits de substitution. Pour protéger les investissements de la dynamique changeante des marchés, les investisseurs, naturellement, se protègent. Les investisseurs ultérieurs (se référant aux étapes d’investissement) utilisent systématiquement les préférences de liquidation pour garantir les rendements même si les évaluations futures déçoivent. Les ajouts de couches de préférences de liquidation sont pratiquement la norme et ils contribuent accroître l’évaluation des entreprises privées en permettant aux investisseurs d’accepter des évaluations plus élevées. Si les attentes ne sont pas satisfaites, les investisseurs sont toujours protégés et récupèrent leur argent avant les fondateurs et les employeurs. Et tout semble parfait vu de l’extérieur; tout cela semble montrer la solidité de l’entreprise et attire les employés, les clients, les partenaires et les nouveaux investisseurs. Mais il s’agit souvent d’un chateau de cartes.

Technologie et revenu – sont-ils découplés ? Même là, les auteurs sont en désaccord avec des chercheurs tels que William Galston, Martin Ford ou Brynjolfsson et McAfee [page 202] ajoutant qu’il semble [à tort] y avoir un soutien croissant pour la proposition selon laquelle la croissance de la productivité détruit les emplois. [Mais] l’analyse sérieuse approdfondie suggère que la croissance de la productivité ne diminue pas la demande de main-d’œuvre et que la relation entre la productivité et le chômage est insignifiante. La croissance de la productivité, cependant, modifie la composition du travail. Naturellement, la croissance de la productivité et l’innovation peuvent conduire à la substitution par le capital de main-d’œuvre, et il est généralement reconnu que les économies ont un chômage technologique. […] Mais sur la question du découplage: cette thèse est-elle plus convaincante? Non, est la réponse simple.

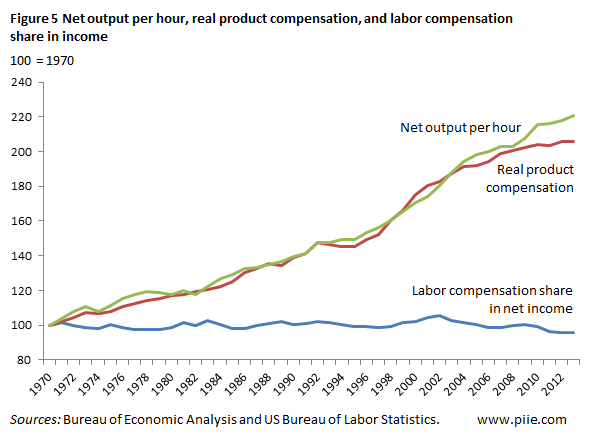

« L’économiste Robert Lawrence de Harvard a mesuré la production nette par heure et la compensation ajustée, pour permettre la comparaison dans le temps, et arrive à une conclusion désespérante pour les États-Unis. Toutes choses prises ensemble, l’écart entre la productivité et la croissance de la rémunération entre 1970 et 2000 soutient généralement la thèse d’un découplage dramatique ». [Page 205]

Mais les auteurs montrent à nouveau la complexité des causes, en Allemagne, aux USA, au Royaume-Uni, en Suède. « Trois secteurs expliquent environ les deux tiers de la part décroissante du revenu du travail dans le secteur manufacturier américain, et dans les trois secteurs, les nouvelles technologies tendent à augmenter la main-d’œuvre plutôt que le capital. En d’autres termes, la production marginale du travail a augmenté plus vite que le produit marginal du capital. » [Page 206] En Suède, « alors que l’inégalité des revenus s’est accélérée rapidement, le coût réel du travail suit de près la productivité. » [Page 207]

Ce qui est dramatique, cependant, est l’effet à long terme d’une croissance plus faible de la productivité. Les économistes de la Maison Blanche, qui comparent les effets sur la rémunération de différentes sources de croissance, estiment que si la croissance de la productivité entre 1973 et 2013 avait été la même que la croissance de la productivité avant 1973, les revenus auraient été de 58 pour cent (ou 30000$) plus élevés aux USA. En revanche, si l’égalité des revenus était restée la même, les revenus aujourd’hui seraient «seulement» de 18 pour cent (ou 9000$) plus élevés. [Page 207]

Et que dire de la légende Foxconn! « En 2011 son PDG, Terry Gou, a annoncé qu’il visait l’installation de 1 million de robots. […] Ses 1,2 millions de travailleurs assemblent des produits pour Apple, Sony, Nokia, Motorola et bien d’autres. L’exemple de Foxconn est devenu le symbole pour ceux qui croient à la New Machine Age. […] Au début de 2015, Gou était toujours à l’offensive, affirmant que 70% des produits des chaîne de montage seraient automatisés en trois ans. […] L’histoire de Gou a changé plus tard. En fait, après son annonce audacieuse, Foxconn n’avait pas installé plus de 50 000 «employés automatisés» en 2015. Cet été-là, Gou s’est soudainement rétracté et a blâmé les médias pour avoir mal compris l’annonce originale. Les robots, a-t-il alors affirmé, remplaceraient seulement 30 pour cent de la main-d’œuvre de Foxconn – et cela se produirait dans cinq, pas trois ans. […] Le jury est toujours ouvert sur Foxconn, mais la chronique de sa robotisation est révélatrice. [Pages 209-10]

Et les auteurs ajoutent que « ce n’est pas de la technologie dont nous devrions nous préoccuper, mais du comportement économique déterminé ou encouragé par l’incertitude réglementaire et des dirigeants d’entreprise dont les vies sont trop axées sur des rendements de rentiers ». [Page 214]

Le chapitre 9 – L’avenir et comment le prévenir – est une conclusion convaincante, même si elle est légèrement décevante. L’analyse est une chose. Les recommandations sont beaucoup plus difficiles. Ils utilisent de façon convaincante l’acronyme BRIC pour un concept d’investissement sanguinaire et ridicule (« a Bloody Ridiculous Investment Concept »). Ils se concentrent beaucoup sur les règlements comme un point critique de blocage. L’incertitude réglementaire a trois sources principales: les dirigeants politiques sont devenus une espèce très inquiète, occupée autant par la réaction de Twitter à la politique que par la qualité de la politique elle-même. Deuxièmement, la réglementation est devenue beaucoup plus prescriptive et moins « proscriptive ».

Quant à leurs recommandations finales:

– Couper le lien entre le capital gris et la propriété des entreprises

Tout d’abord il faut agir pour empêcher les institutions financières de drainer les capitaux hors les sociétés. […] Une façon de rompre le lien est d’accorder aux entreprises une plus grande liberté de discrimination entre les propriétaires en augmentant l’utilisation des actions de classes différentes. […] Google et Facebook ont deux structures d’actions, ce qui a certainement contribué à maintenir une culture d’innovation dans ces entreprises. Quelques jours après l’entrée en bourse de Facebook, le fondateur Mark Zuckerberg détenait 18 pour cent des actions de Facebook, mais contrôlait 57 pour cent des droits de vote. La raison en est évidente: le maintien de l’esprit d’entreprise. [Page 233]

– Renforcer la contestabilité des marchés

Une plus grande concurrence devrait également contribuer à accélérer la disparition des entreprises à faible productivité. […] Aux États-Unis, par exemple, la rémunération varie davantage d’une entreprise à l’autre qu’au sein des entreprises. […] A ce sujet, la réglementation a généralement biaisé le marché, favorisant les entreprises plus âgées par rapport aux nouvelles, conduisant à une consolidation des marchés et à des obstacles à l’entrée plus élevés. [Page 235]

Prenons l’exemple de l’économie numérique européenne. Sa taille, sa croissance et sa contribution au PIB ont été beaucoup moins impressionnantes que dans d’autres régions économiques comparables comme les États-Unis. Alors que l’Europe a un problème avec des marchés fragmentés dans le domaine des services numériques, un obstacle beaucoup plus important à la croissance est un secteur de services hautement réglementé qui empêche la diffusion de nouvelles technologies numériques. [… Cependant] les leçons passées sur le dynamisme de la concurrence, en particulier dans les secteurs où la technologie a initié la concurrence, ces leçons suggèrent que des parts de marché temporairement élevées pour certaines entreprises sont bénéfiques. [Page 237] Encore une situation complexe.

– Cultiver une culture de la dissidence et de l’excentricité

Il y a un dernier point à ajouter. Parce qu’il s’agit davantage de culture que de politique, il ne se prête pas à un programme de réformes. Il s’agit de l’excentricité, ou de la marge de manœuvre accordée à ces innovateurs et entrepreneurs qui ne se conforment pas à la norme. Et il s’agit de la dissidence, et de la liberté dont les gens peuvent jouir pour articuler et développer leurs idées. Une culture de la dissidence et de l’excentricité est de grande importance pour l’innovation – et pas seulement pour l’invention ou la création technologique. Pour que les économies soient novatrices, il faut tolérer l’inconnu et accepter l’expérimentation. [Page 237]

Après cette trop longue présentation, je dois finir par deux citations, l’une célèbre et l’autre quasi-inconnue. Si vous êtes arrivés jusqu’ici, vous avez le droit de me demander qui en sont les auteurs…

« Les fous, les marginaux, les rebelles, les anticonformistes, les dissidents, tous ceux qui voient les choses différemment, qui ne respectent pas les règles… vous pouvez les admirer, ou les désapprouver, les glorifier ou les dénigrer, mais vous ne pouvez pas les ignorer, car ils changent les choses, ils inventent, ils imaginent, ils explorent, ils créent, ils inspirent, ils font avancer l’humanité. Là où certains ne voient que folie, nous voyons du génie. Car seuls ceux qui sont assez fous pour penser qu’ils peuvent changer le monde y parviennent. »

« Les entrepreneurs sont les révolutionnaires de notre temps. La démocratie fonctionne mieux quand il y a un peu de turbulence dans la société, quand ceux qui ne sont pas encore à l’aise peuvent grimper l’échelle économique en utilisant leur intelligence, leur énergie et leur habileté pour créer de nouveaux marchés ou mieux servir les marchés existants.