Par une coïncidence intéressante, on m’a mentionné deux fois en quelques jours une recherche récente sur l’âge des fondateurs:

– Des collègues du FMI – le Fonds monétaire international – m’ont mentionné ce matin un article du Harvard Business Review publié en 2018: Research: The Average Age of a Successful Startup Founder Is 45 par Pierre Azoulay, Benjamin F. Jones, J. Daniel Kim et Javier Miranda.

– Juste avant Noël, j’ai eu un débat avec des économistes français sur l’âge des fondateurs, et ils m’ont cité Age and High-Growth Entrepreneurship de Pierre Azoulay, Benjamin F. Jones, J. Daniel Kim et Javier Miranda.

Les mêmes auteurs, les mêmes messages… En quelques mots: « Il est largement admis que les entrepreneurs les plus prospères sont jeunes. Bill Gates, Steve Jobs et Mark Zuckerberg étaient au début de la vingtaine lorsqu’ils ont lancé ce qui allait devenir des entreprises qui changeraient le monde. Ces cas célèbres reflètent-ils un schéma généralisable ? […] Notre équipe a analysé l’âge de tous les fondateurs d’entreprises aux États-Unis ces dernières années en tirant parti des ensembles de données administratives confidentielles du US Census Bureau. Nous avons constaté que l’âge moyen des entrepreneurs au moment de la création de leur entreprise est de 42 ans. […] Mais qu’en est-il des startups les plus performantes ? Est-il possible que les entreprises créées par de jeunes entrepreneurs connaissent un succès particulier ? Parmi les 0,1% des startups les plus performantes en termes de croissance au cours de leurs cinq premières années, nous constatons que les fondateurs ont démarré leur entreprise, en moyenne, à l’âge de 45 ans. […] Ces moyennes masquent cependant une grande quantité de variations entre les industries. Dans les startups de logiciels, l’âge moyen est de 40 ans et les jeunes fondateurs ne sont pas rares. Cependant, les jeunes sont moins fréquents dans d’autres secteurs comme le pétrole et le gaz ou la biotechnologie, où l’âge moyen est plus proche de 47 ans. […] À la lumière de ces preuves, pourquoi certaines sociétés de capital-risque persistent-elles à parier sur les jeunes fondateurs ? Nous ne pouvons pas répondre définitivement à cette question avec les données dont nous disposons, mais nous pensons que deux mécanismes pourraient être en jeu. Premièrement, de nombreuses sociétés de capital-risque peuvent fonctionner sous la croyance erronée que la jeunesse est l’élixir d’un entrepreneuriat réussi – en d’autres termes, les sociétés de capital-risque sont tout simplement erronées. Bien qu’il soit tentant de voir le biais lié à l’âge comme la principale explication de la divergence entre nos résultats et le comportement des investisseurs, il existe une possibilité plus bénigne: les VC ne cherchent pas simplement à identifier les entreprises ayant le potentiel de croissance le plus élevé. Au contraire, ils peuvent rechercher des investissements qui produiront les rendements les plus élevés, et il est possible que les jeunes fondateurs soient plus limités financièrement que les plus expérimentés, ce qui les conduit à céder aux investisseurs à un prix inférieur. En d’autres termes, les jeunes entrepreneurs peuvent être une meilleure « affaire » pour les investisseurs que les fondateurs plus expérimentés. »

L’âge des fondateurs a été un sujet intéressant pour moi, comme vous pouvez le vérifier avec le tag #age. En particulier j’ai écrit

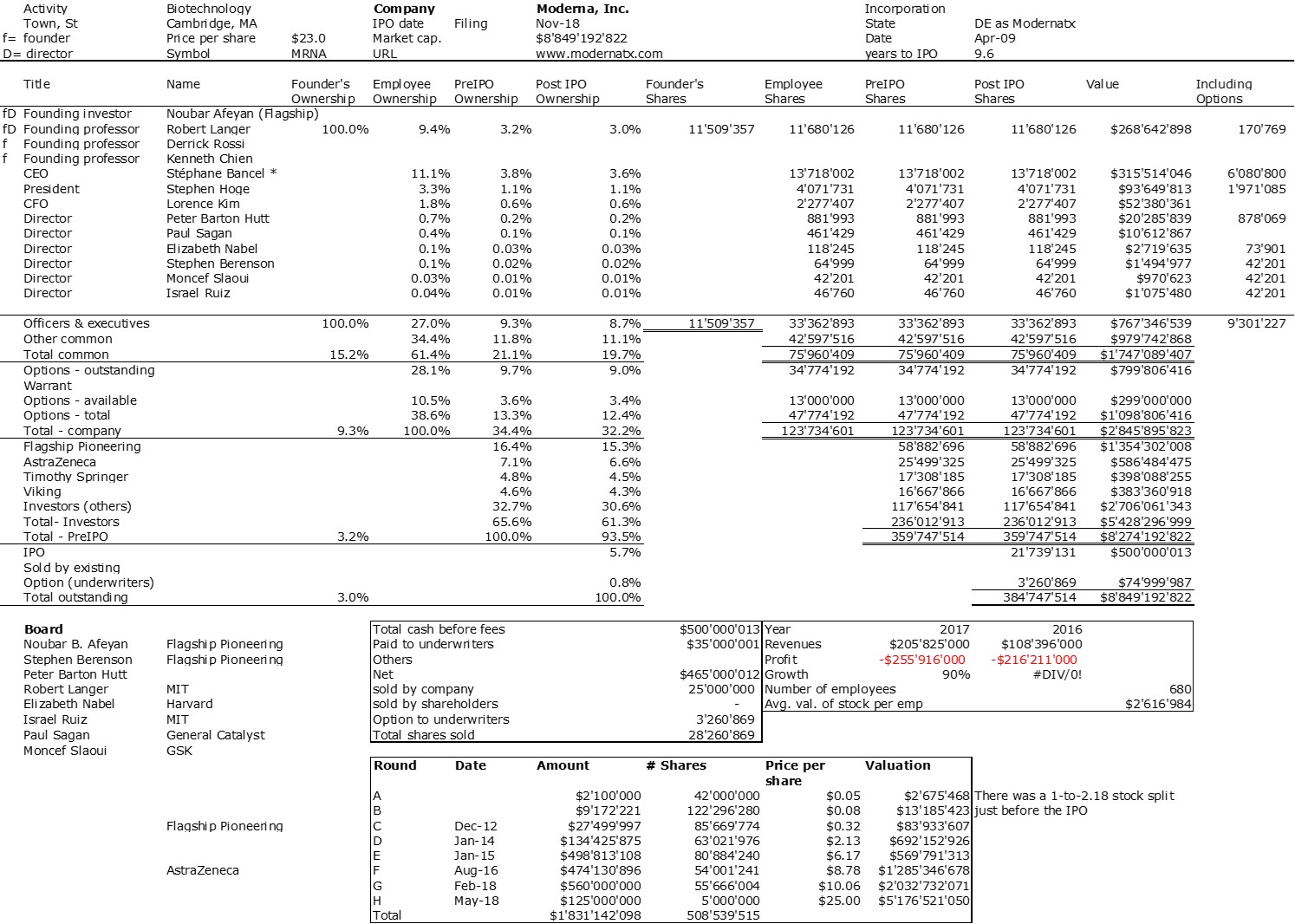

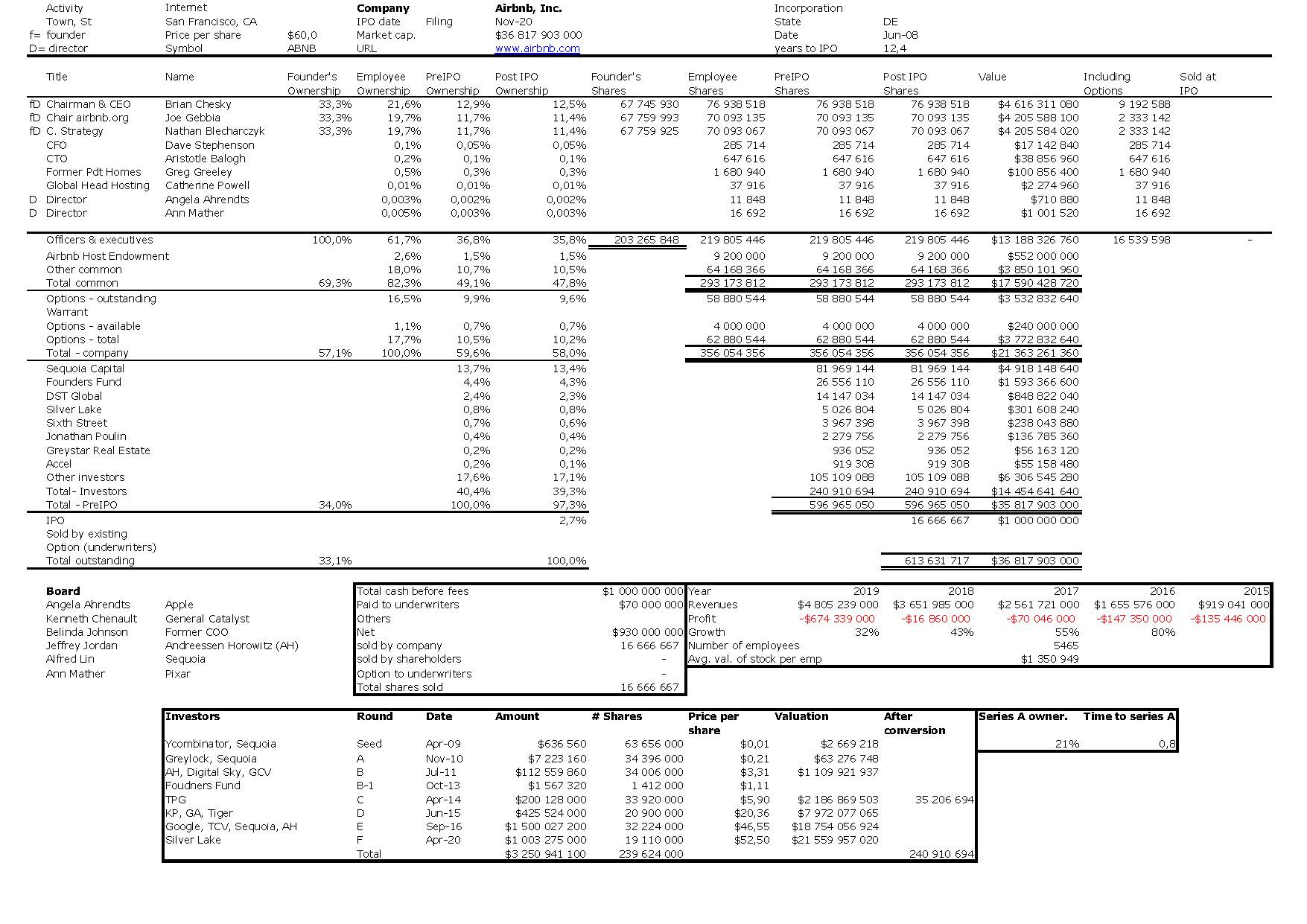

– Données sur 600 startups – quelques notes (2) en avril 2020

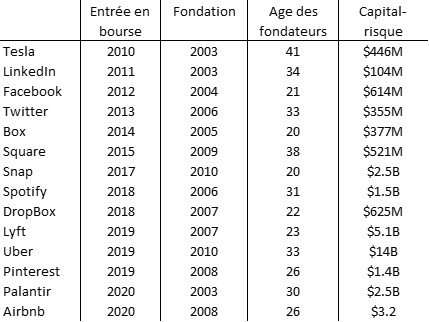

– L’âge des fondateurs de start-up – encore une fois ! en avril 2019

– In English only: Age and Experience of High-tech Entrepreneurs en juin 2014

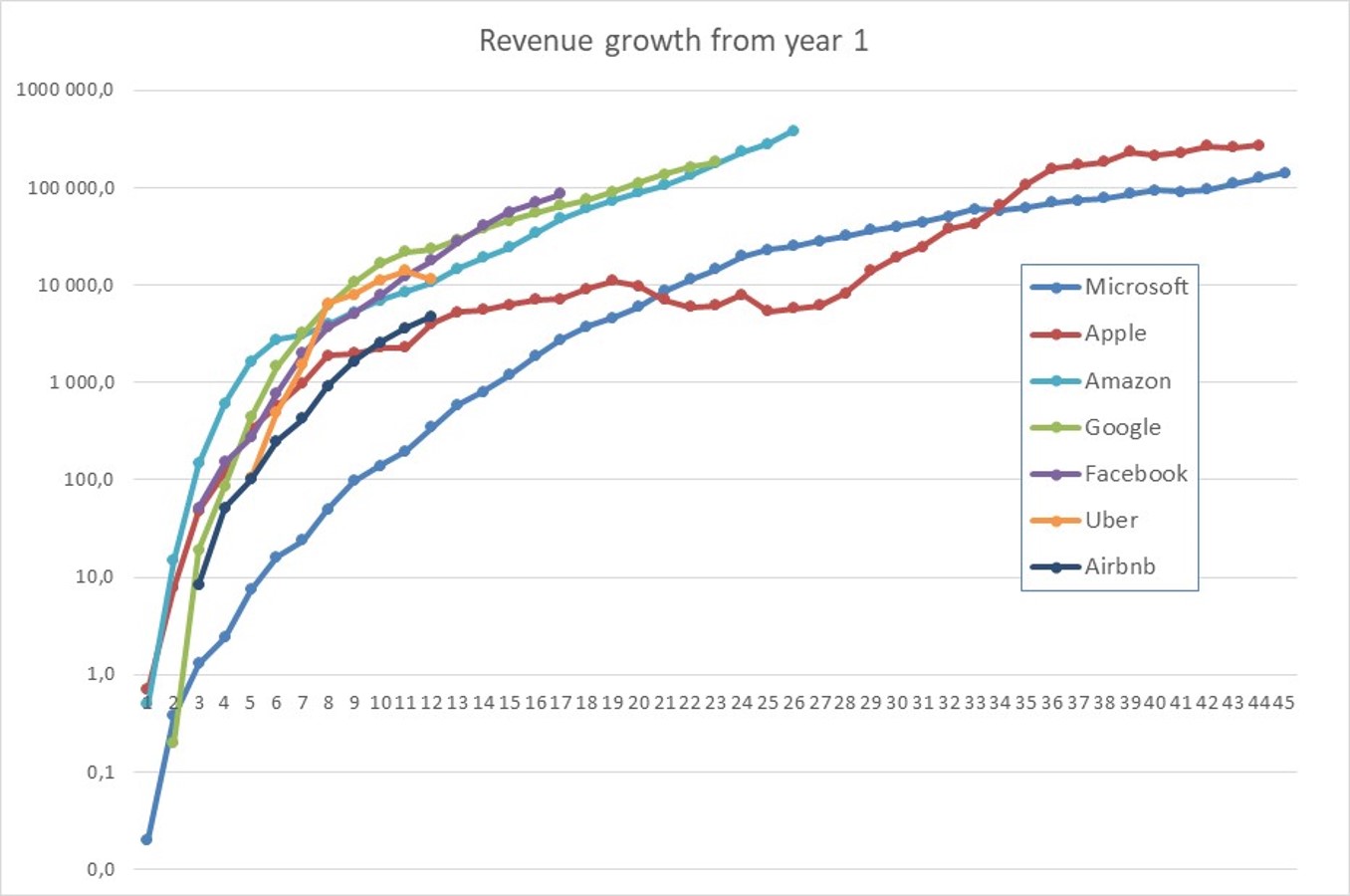

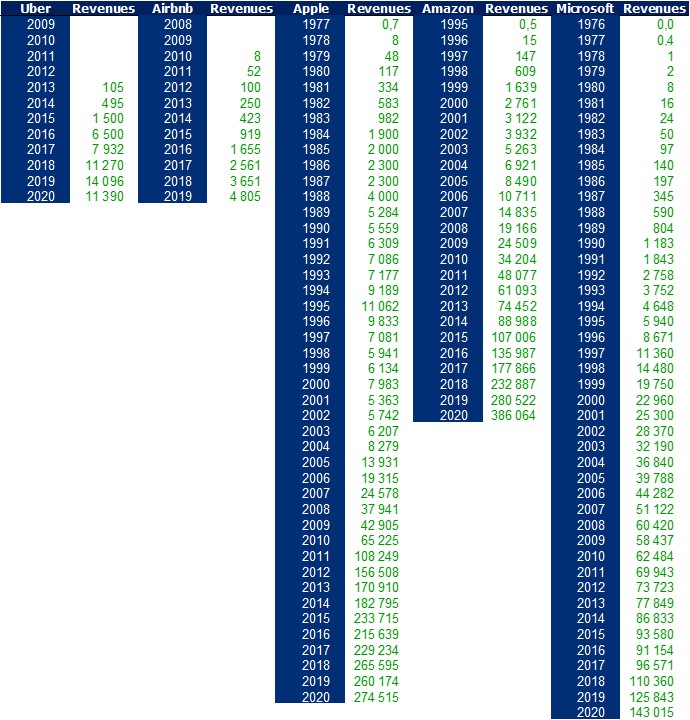

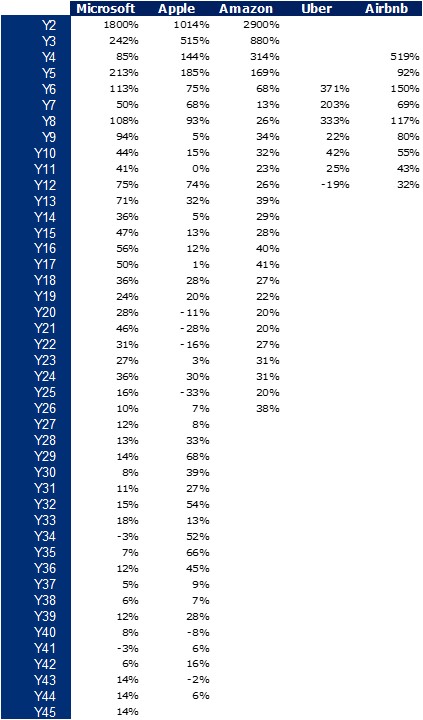

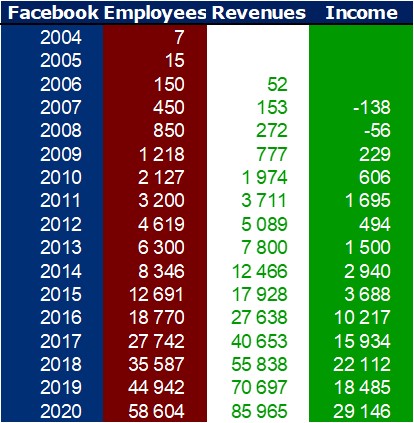

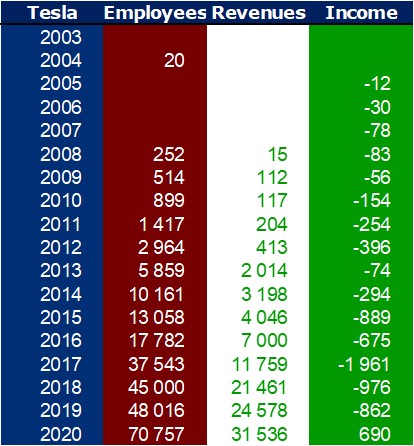

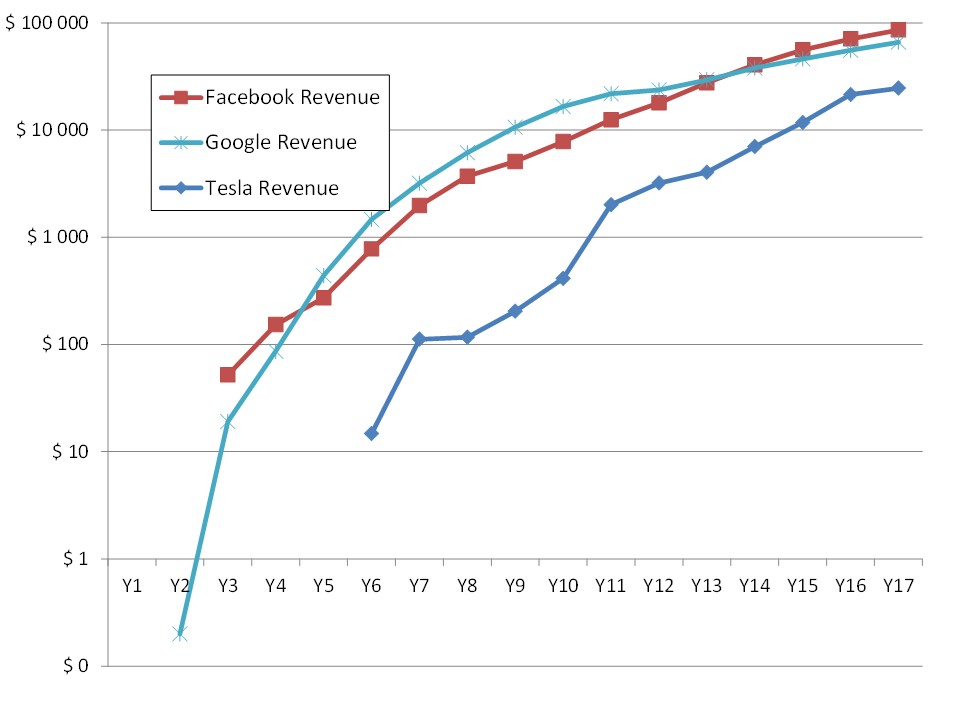

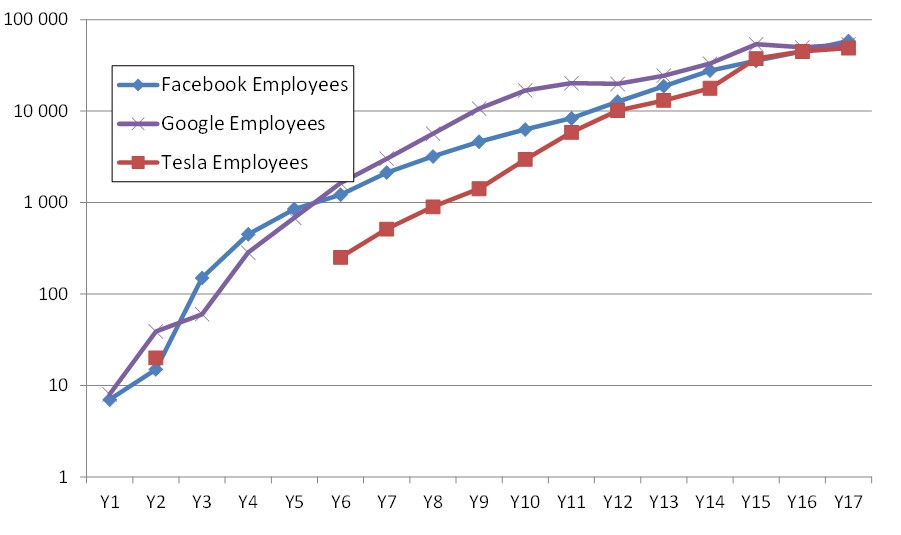

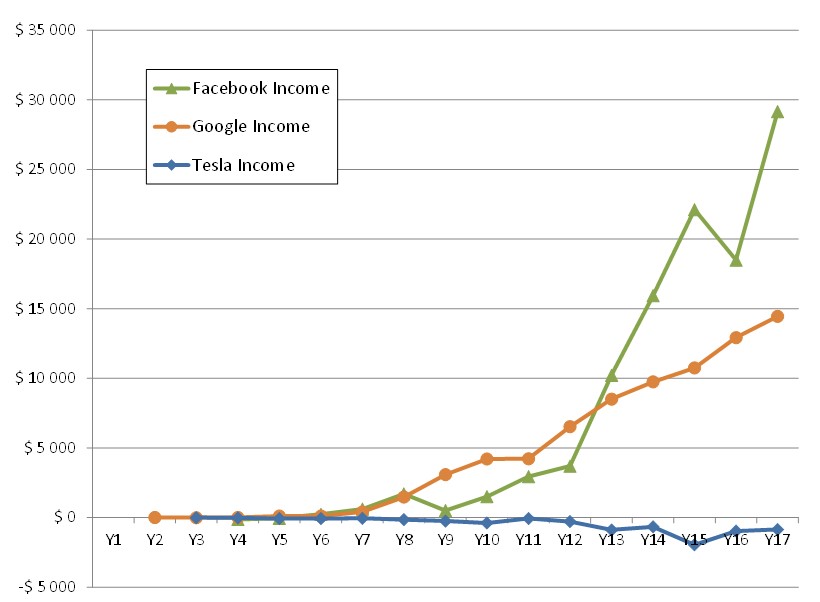

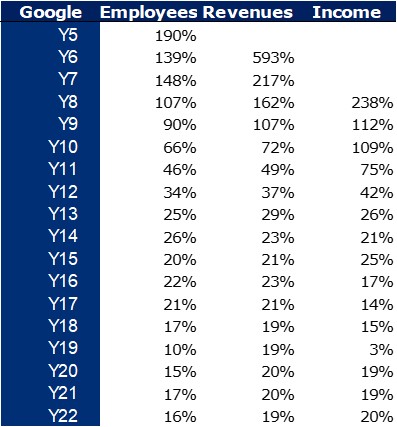

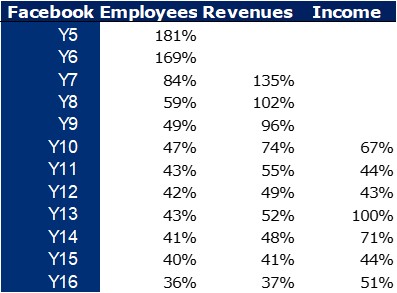

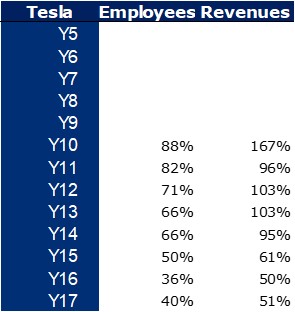

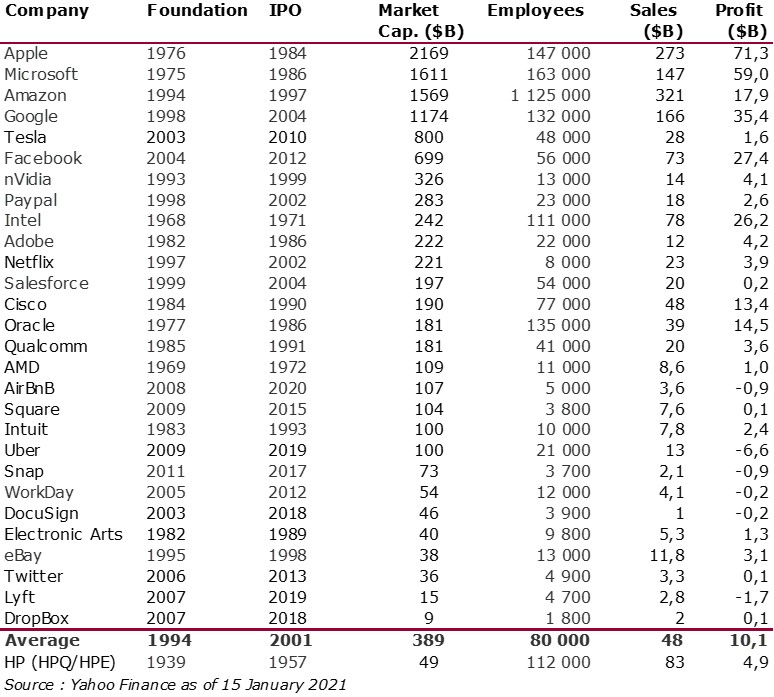

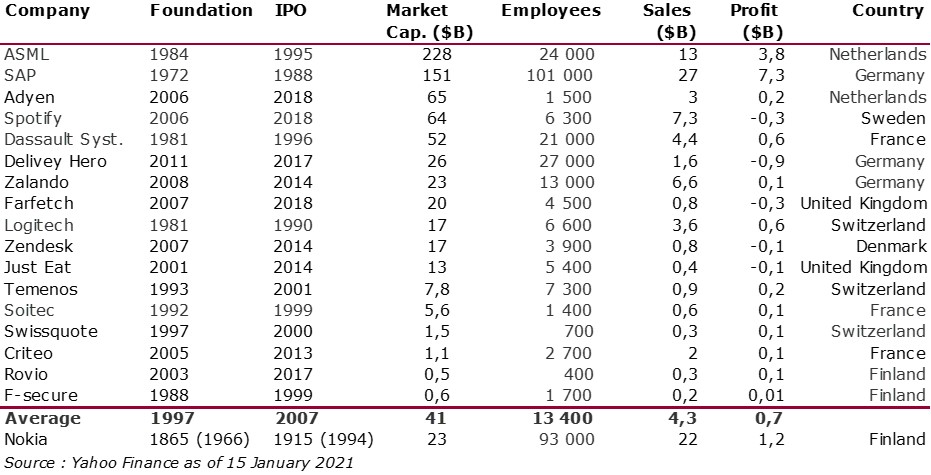

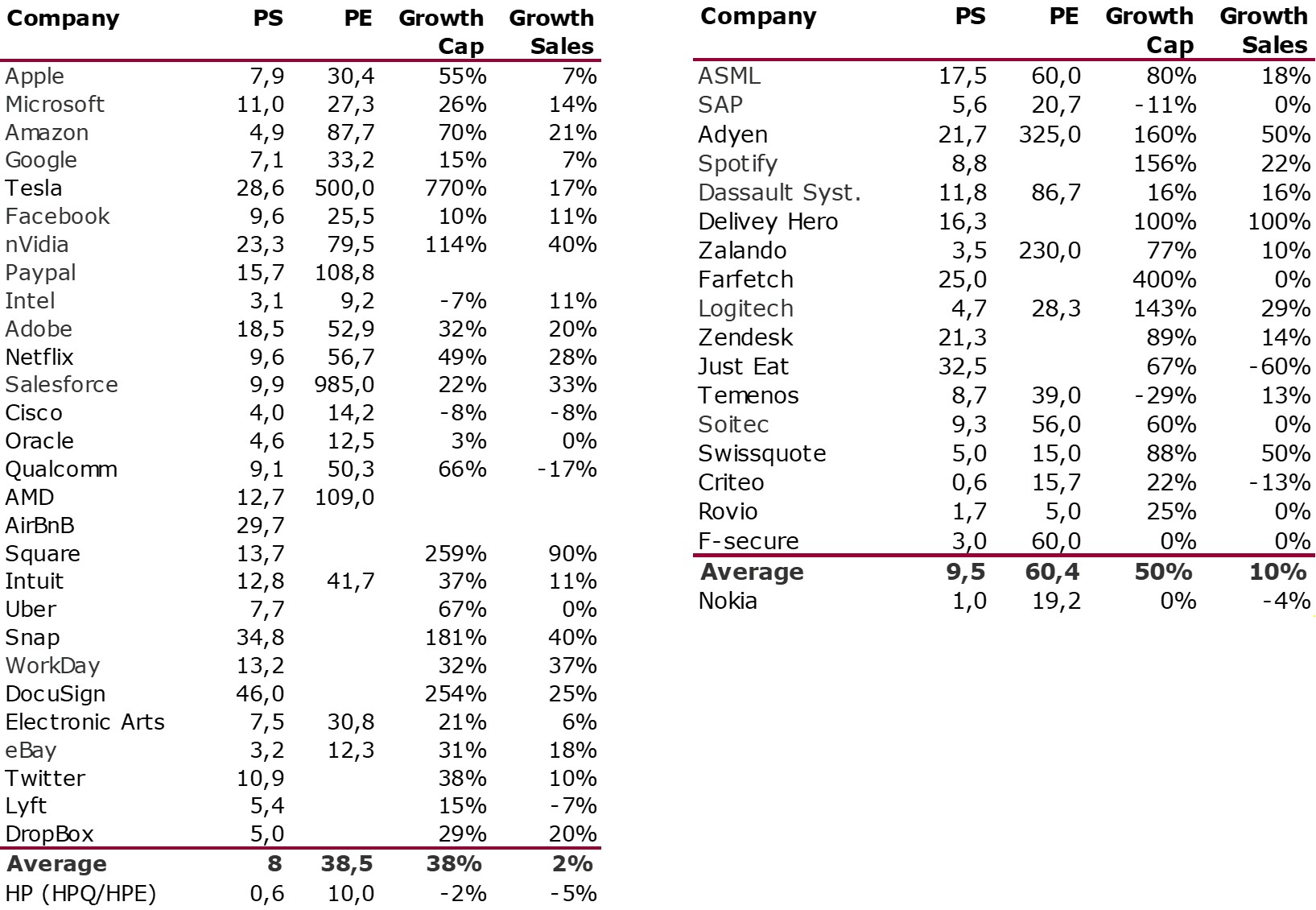

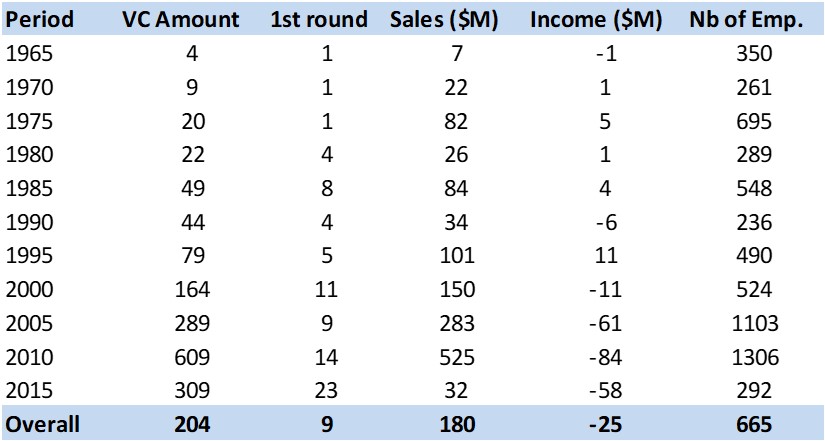

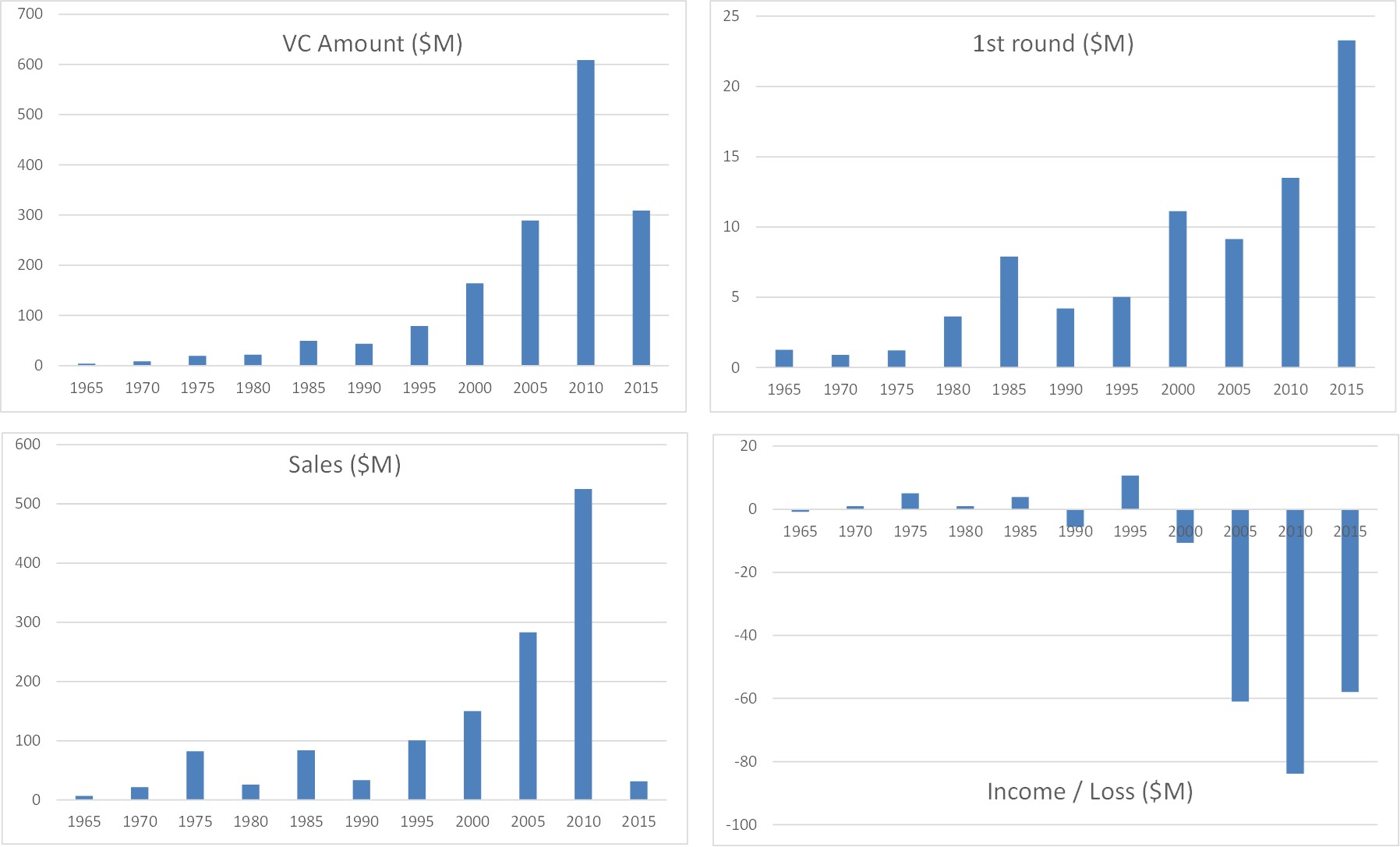

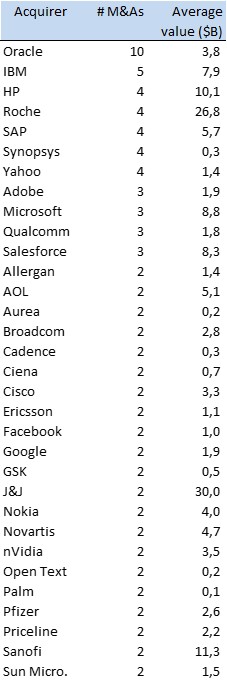

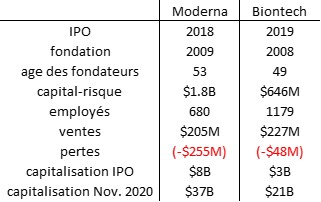

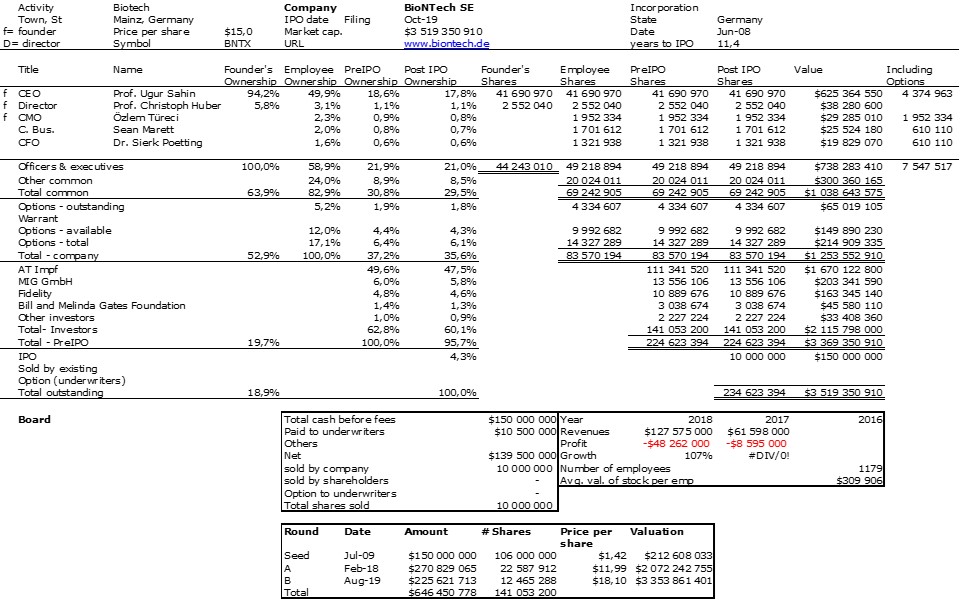

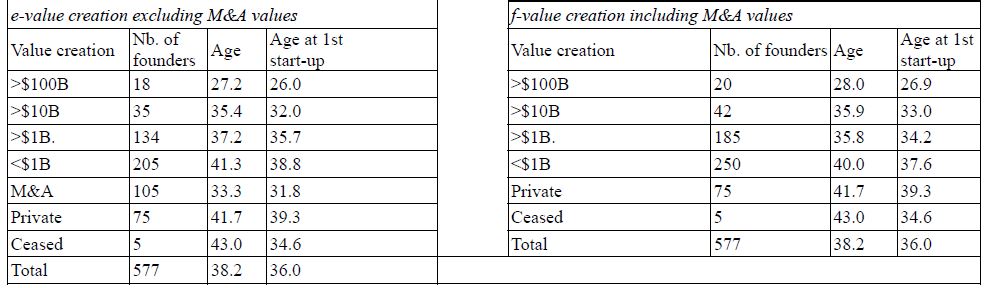

Ce que vous trouverez en commun entre cette recherche récente et mes articles, c’est qu’il y a des variations avec le domaine d’activité. Je ne suis pas sûr que cette nouvelle recherche porte sur la première activité entrepreneuriale des fondateurs et cela aurait du sens car ils mettent l’accent sur l’expérience. J’ai également eu des réponses différentes sur l’impact en termes de création de valeurs dans mes recherches avec cette illustration frappante:

Tout cela m’amène à une deuxième ligne de pensée:

– l’importance de la créativité: vérifiez la #creativite.

– l’importance de l’expérience: j’avais une fait une recherche aux résultats étranges il y a plusieurs années sur les entrepreneurs en série. Le résultat final peut sembler contre-intuitif. Vérifier #serial-entrepreneur.

Je ne conclurai pas vraiment mais dirai à la fin que cela dépend… sauf à mentionner le travail de Galenson sur les innovateurs conceptuels et expérimentaux: « Les innovateurs expérimentaux travaillent par essais et erreurs, et arrivent à leurs principales contributions progressivement, tard dans la vie. En revanche, les innovateurs conceptuels font des percées soudaines en formulant de nouvelles idées, généralement à un âge précoce. […] Les innovateurs expérimentaux recherchent, et les innovateurs conceptuels trouvent. » dans des maîtres anciens et des jeunes génies.Old Masters and Young Geniuses. Cela pourrait être une réponse à la question des auteurs sur le choix des VCs: ils chercheraient des innovateurs conceptuels.