Comme je l’avais mentionné dans mon post précédent, je désespérais de trouver une information précise sur Intersil qui me permettrait d’illustrer son actionnariat lors de l’entrée en bourse.

Vous pouvez passer cette narration très anecdotique qui est sans doute avant tout une archive pour moi, mais qui montre aussi qu’il faut toujours persévérer. Sachez que chaque pays a un registre des entreprises, plus ou moins riche en information, parfois payante, parfois gratuite. Aux USA, la Security and Exchange Commission (SEC – www.sec.gov) donne accès à tous les documents sur les entreprises publiques (c’est-à-dire cotées en bourse). Par opposition, les entreprises privées (non cotées en bourse) ne sont pas obligées de publier la moindre information, notamment financière. (Et j’ajoute que le Private Equity – dont fait partie le capital risque – ne finance que des entreprises privées, i. e. non cotées).

La SEC fournit un service – EDGAR – gratuit pour tous les documents publiés jusqu’au milieu des années 90, 1996 pour être précis, je crois. La SEC vendait les documents antérieurs à 1996 pour environ $40-60 puis a confié quelques années plus tard le service à Thomson Reuters (puis Refinitiv) – privatisation des « services publics » et le prix est monté à $80 puis $120-140 par document…

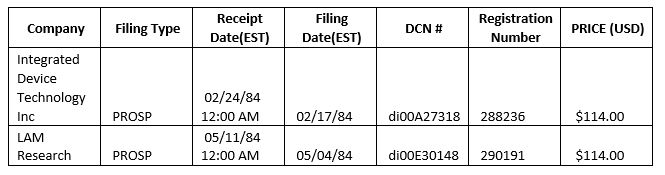

Le 4 octobre j’ai contacté Thomson Reuters en leur demandant les prospectus d’IPO d’IDT, Lam Research et Intersil.

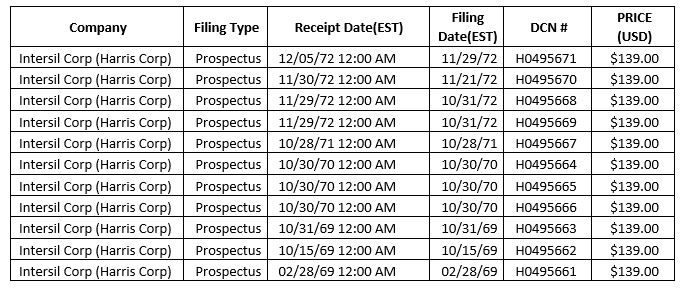

Si j’ai obtenu les informations sur les deux premiers quasi- immédiatement, je n’ai obtenu que le 7 octobre par contre pour Intersil une question pour réponse qui me demandait de choisir un document dans le tableau suivant :

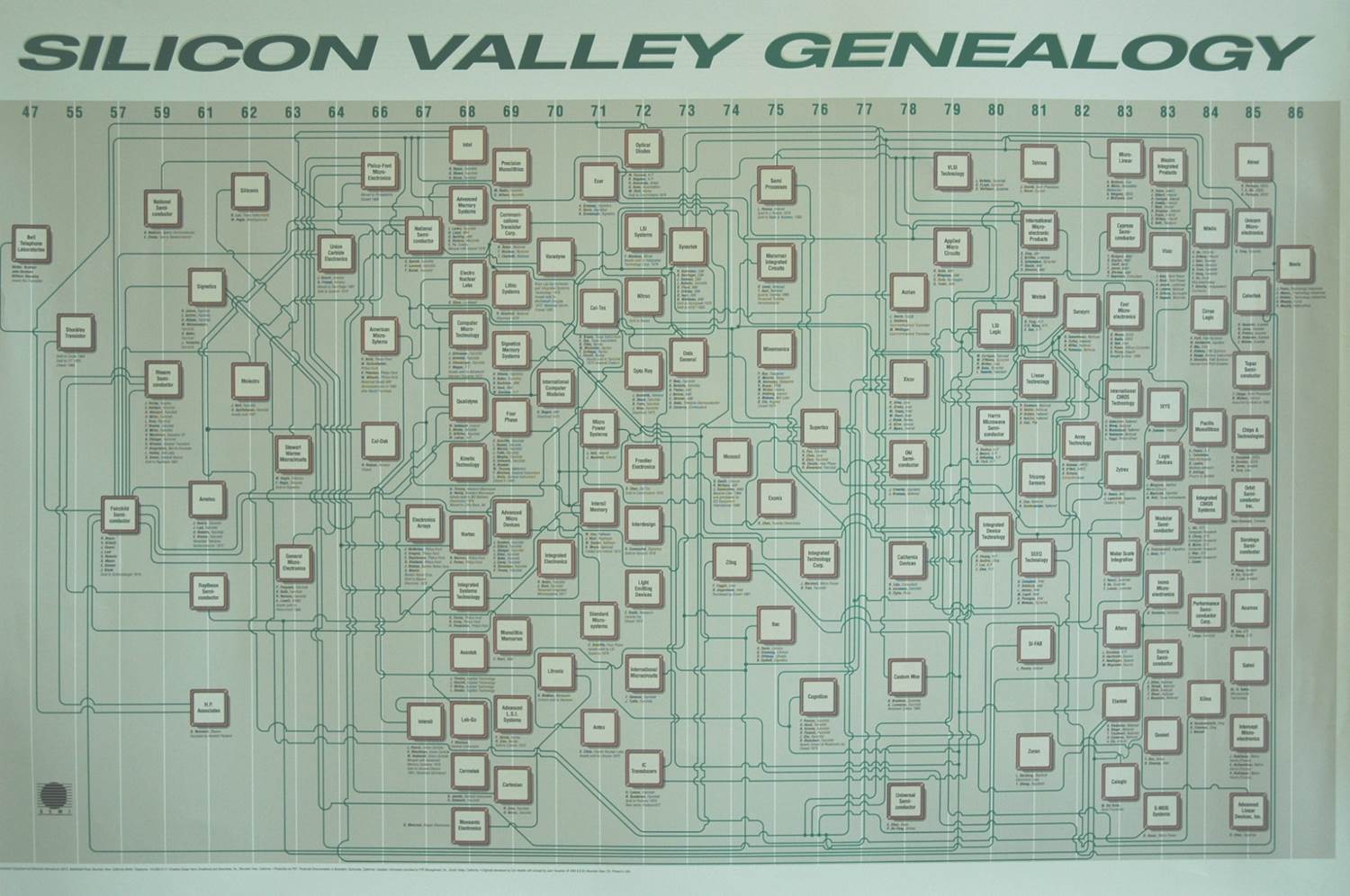

La question était déstabilisante car Intersil n’est pas Harris et je voulais un document en date de 1972. Il ne devait pas exister de documents antérieurs. Intersil a été fondée en 1967, est entrée en bourse en 1972 puis a été rachetée selon certaines sources en 1981 par General Electric (GE) et en 1988 par Harris (voilà!) qui a combiné Intersil avec des unités de RCA et de GE. En 1999, Harris fit d’Intersil une spin-off qui fut à nouveau mise en bourse en 2000… En 2017, l’entreprise japonaise Renesas a racheté Intersil.

En expliquant à la SEC cette situation, une seconde recherche les a conduit à me proposer ces documents :

L’achat de 2 documents à ce prix m’a fait hésiter. J’avais donc besoin de plus d’informations. J’ai contacté des individus:

– Christophe Lecuyer, auteur de Making Silicon Valley, Innovation and the Growth of High Tech, 1930-1970

– David Fullagar, anciennement chez Intersil,

– Michelle Lowry de l’Université Drexel,

– Josh Lerner et Paul Gompers de l’Université Harvard,

– Jay Ritter de l’Université de Floride,

ainsi que les institutions:

– Le Computer History Museum de San Jose, Californie

– Les bibliothèques de l’Université de Stanford, de l’Université de Harvard

– Le service WRDS de Wharton (Wharton Research Data Services), l’école de commerce de l’université de Pennsylvanie.

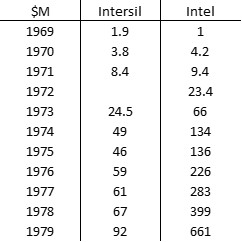

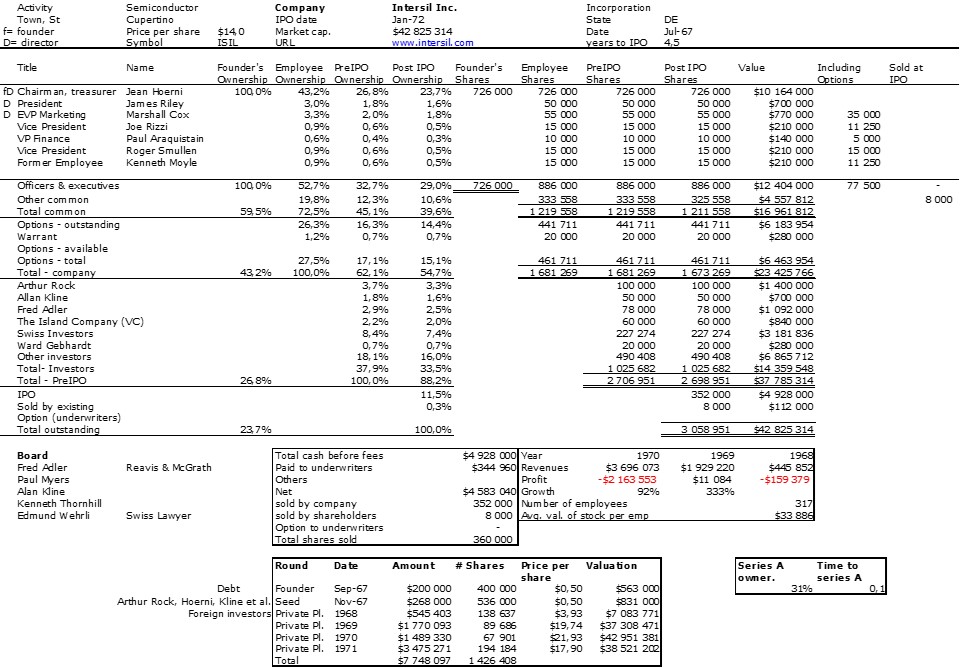

La plupart ont répondu même s’ils n’avaient aucune information. C’est la culture américaine: les gens essaient d’aider, souvent en donnant de nouveaux noms ou pistes. Je dois en particulier remercier Jay Ritter qui a répondu immédiatement: « Mes archives indiquent que l’action d’Intersil a été cotée le 20 janvier 1972 à $14 l’action. La première clôture du marché semble avoir été de $12. Mais j’ai moins d’informations sur cette société que la plupart des introductions en bourse de 1972. » puis plus tard « Dans un autre fichier, j’ai découvert que le symbole ISIL, coté sur le Nasdaq, pouvait être une spin-off de General Electric, mais qu’elle était financé par du capital-risque avec Diebold Venture Capital Corp., RCA Corp., Sutter Hill Ventures, Bessemer Venture Partners, Mayfield II, Citicorp Venture Capital et Small Business Enterprises (Bank America) en tant qu’investisseurs, Bache était le principal souscripteur et a vendu 360 000 actions à 14 dollars par action (352 000 nouvellement émises, dont 8 000 par des actionnaires vendeurs). »

Fait intéressant, il existe des informations mélangeant 2 introductions en bourse différentes pour ne pas dire 2 entreprises différentes. Mais j’avais ma date ! Le 20 janvier 1972.

Le 11 octobre, j’ai pu recontacter Refinitiv et mon contact a répondu « Veuillez prévoir au moins 2 à 3 heures pour le processus ». Le lendemain, « ils doivent scanner la microfiche pour le document d’Intersil. [Mais] il semble qu’ils ont du mal à le trouver. » Et le lendemain, je l’avais enfin, ce qui a rendu possible la table suivante:

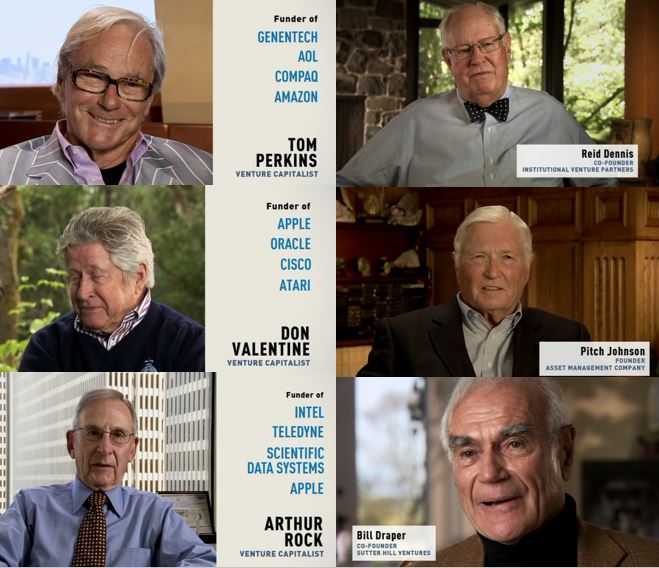

Souvenez-vous que Bauer et Wilder ont dédié leur livre à Jean Hoerni: « Ce livre est dédié à Jean Hoerni, l’inventeur du processus planaire; sans lequel rien de tout cela n’aurait été possible. » Hoerni est devenu un entrepreneur et détenait environ un quart d’Intersil IPO . C’est rare et énorme pour un fondateur. Vous ne connaissez sans doute pas les investisseurs, c’était les années 60. Mais Arthur Rock est une légende (un investisseur dans Intel, Apple – voir mon prochain article!) Et Fred Adler est également célèbre, bien que dans une moindre mesure. C’était le début des startups et du capital-risque, mais fondamentalement, tout fut inventé à cette époque et les règles sont à peu près les mêmes aujourd’hui.