Parfois, je publie des articles qui peuvent être illisibles, ils peuvent être là surtout pour moi, pas pour les autres lecteurs. D’une certaine manière, ce blog est ma seconde mémoire… donc je ne suis pas sûr que ce billet vaille la peine d’être lu…

Il y a eu deux grandes sociétés de capital-risque dans l’histoire. Si importantes que j’ai créé des hashtags pour elles : Sequoia et Kleiner Perkins. Il n’est donc pas surprenant que Mallaby les couvre toutes les deux dans son livre, mais de manière différente. Selon lui, Kleiner Perkins (KP) a perdu son leadership. Sequoia et KP étaient n°1 et n°2 de 1980 à 2005, mais depuis, Sequoia a conservé son classement et KP n’est même pas dans le top 10 des partenariats (voir page 413). KP est couvert dans la dernière partie du chapitre 11, avec le sous-titre Le déclin de Kleiner Perkins. Le chapitre 13 entier est intitulé La force des nombres chez Sequoia.

Mallaby a beaucoup d’arguments convaincants, de la stratégie d’équipe à la diversification de l’activité de l’entreprise : Sequoia dispose désormais d’importants fonds de croissance, d’un hedge fund, même d’une dotation (endowment), et d’une présence à l’étranger en Israël, en Chine, en Inde et même récemment en Europe . Et les performances de Sequoia semblent impressionnantes : en prenant tous ses investissements en capital-risque aux États-Unis entre 2000 et 2014, le partenariat a généré un multiple extraordinaire de 11,5x « net », c’est-à-dire après soustraction des frais de gestion et de sa part des bénéfices. En revanche, la moyenne pondérée des fonds de capital-risque au cours de cette période était inférieure à 2x net. (Données de Burgiss). La réussite de Sequoia n’a pas non plus été provoquée par quelques coups de chance extravagants: si vous retiriez les trois meilleurs résultats de l’échantillon, le multiple des fonds américains de Sequoia pèserait toujours un formidable 6,1x net. En déployant le capital levé en 2003, 2007 et 2010, Sequoia a placé un total de 155 paris aux États-Unis. Parmi ceux-ci, 20 ont généré un multiple net de plus de 10x et un bénéfice d’au moins 100 millions de dollars. (Prouvant qu’il n’avait pas peur des risques, Sequoia a perdu de l’argent sur près de la moitié de ces 155 paris.) La cohérence dans le temps, les secteurs et les investissements était frappante. « Nous avons embauché plus de 200 gestionnaires de fonds externes depuis que je suis arrivé ici en 1989 », s’émerveille le responsable des investissements d’une importante dotation universitaire. « Sequoia a été de loin notre numéro un ». [Page 320]

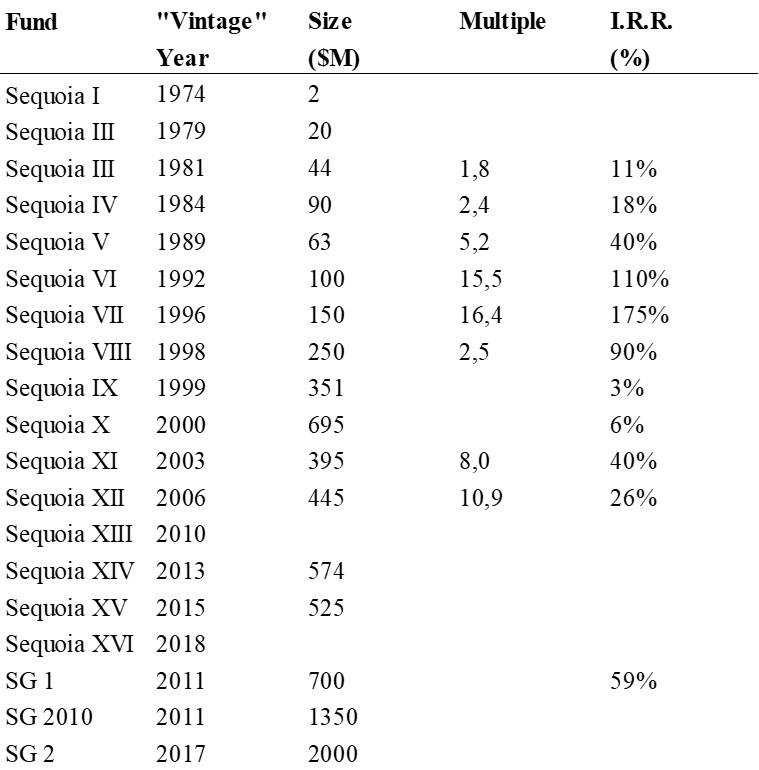

J’ai donc regardé mes propres données. Voici ce que j’ai trouvé sur l’historique de leur fonds.

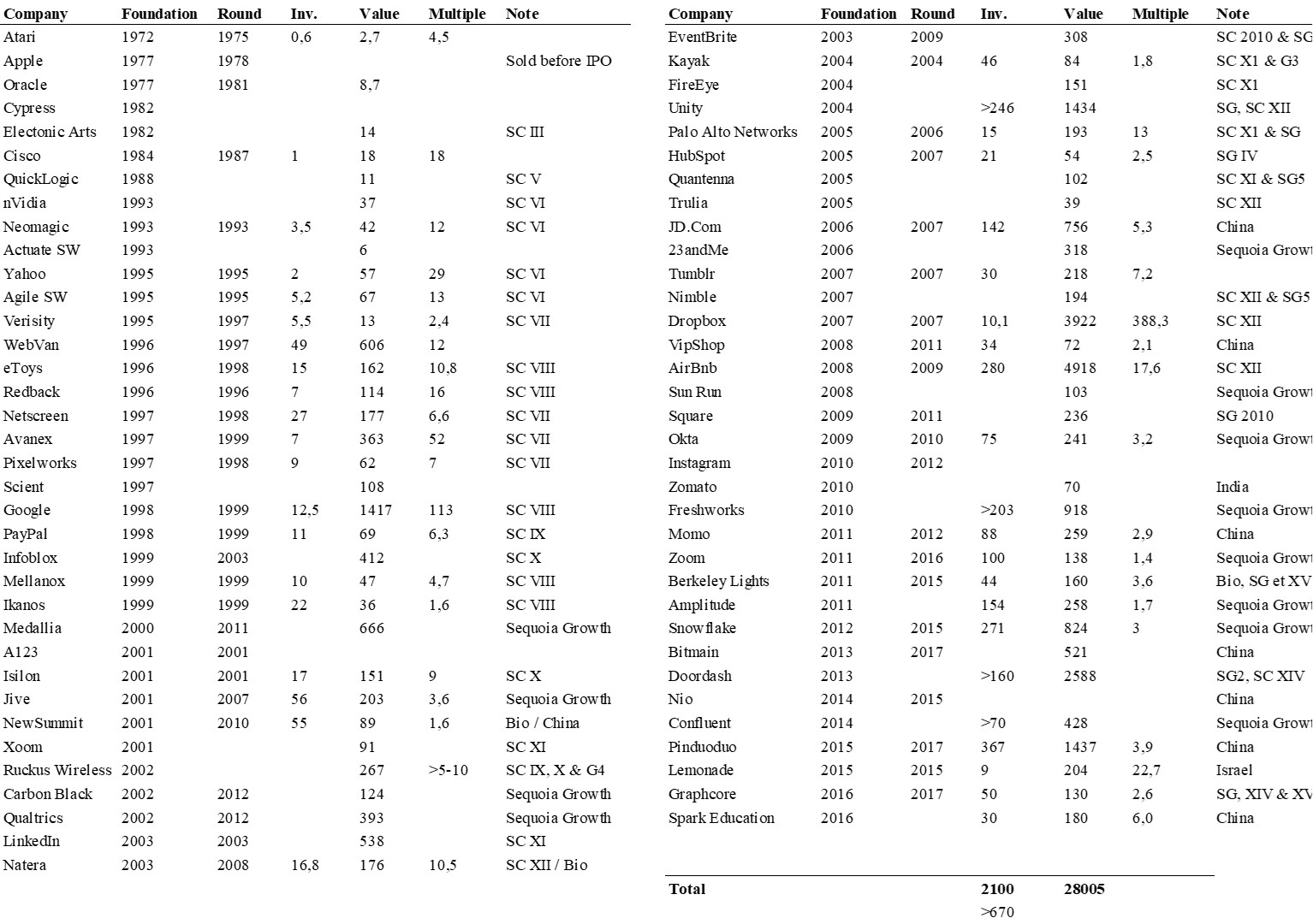

J’ai aussi regardé mes tables de capitalisation et trouvé où Sequoia était un investisseur. Lorsque les données étaient disponibles, j’ai regardé combien l’entreprise avait investi et quelle était la valeur de la participation lors de l’introduction en bourse ou de l’acquisition. En effet impressionnant.

PS (3 mai 2022) : je viens de lire un article très intéressant sur le livre de Mallaby par Bill Janeway : Les origines oubliées de la Silicon Valley. Janeway aime le livre et ajoute des critiques intéressantes. Deux points ne sont pas nouveaux, à savoir

– le rôle du gouvernement serait sous-estimé par Mallaby,

– les VCs de la côte Est et le domaine de la biotechnologie ne sont pas suffisamment analysés.

Mais un troisième point est plus nouveau pour moi : la technologie s’est ouverte dans les années 70 et 80 (le PC, les systèmes d’exploitation, les réseaux dont internet) et cela a créé d’énormes opportunités pour de nouvelles entreprises. Je n’ai jamais été pleinement convaincu par les deux premiers points, principalement parce que le financement de la recherche n’apporte aucune garantie aux grandes innovations. Mais le troisième point est plus intéressant, pour ne pas dire plus intrigant.