Sixième post de commentaires sur les données (mises à jour) sur 600 (anciennes) startups. Aujourd’hui la valorisation des startups.

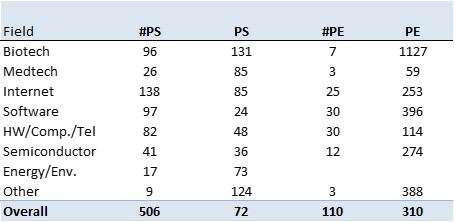

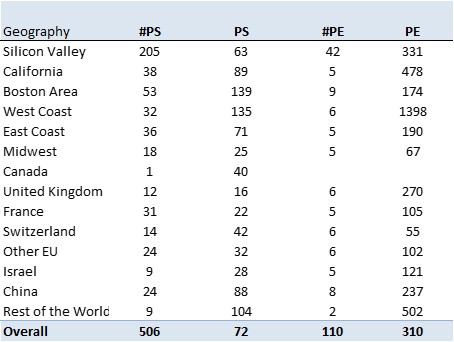

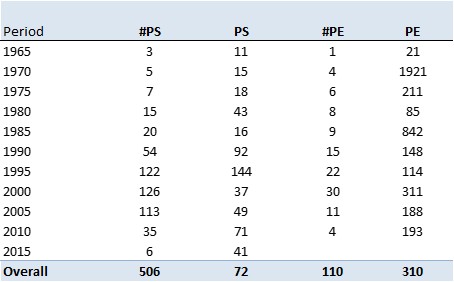

J’avais brièvement abordé le sujet page 615 du pdf. Voici à nouveau les données:

Sachez que ces chiffres ne sont pas typiques des entreprises traditionnelles. Ils montrent que les startups qui vont en bourse sont de nature spéculative, avec une promesse de très forte croissance dans le futur. Les multiples sont très élevés et dans le cas des profits, en effet la plupart des startups ne font pas de bénéfices à l’IPO – une sur cinq environ!

De manière assez intéressante, la Silicon Valley n’a pas les plus hauts multiples, mais l’Europe est derrière les États-Unis.

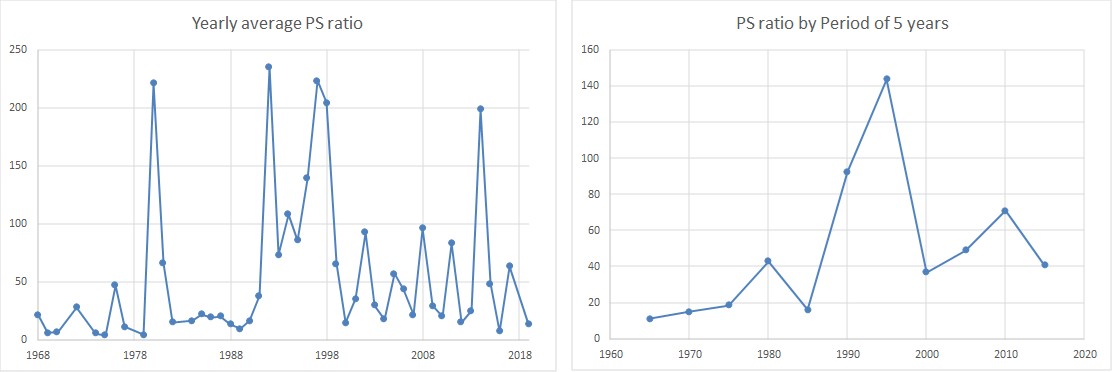

Les tableaux donnent les ratios PS (price to sales – rapport entre valorisation et ventes) et PE (price to earnings – rapport entre valorisation et bénéfices) et le nombre de startup prises en comptes à chaque fois. La figure qui suit montre les valeurs de PS par périodes de 5 ans et par année.

Si vous êtes perdus, voici des slides que j’ai utilisées dans le passé et si vous souhaitez obtenir le fichier excel, envoyez moi un email.