Comme promis, voici d’autres commentaires de mes notes de lecture sur le cours de Peter Thiel sur les start-up à l’Université Stanford (comme suite aux commentaires généraux dans la partie 1 sur l’innovation). Et aujourd’hui, il s’agit de la création de valeur. Quand j’enseigne les techniques de valoriation à l’EPFL, je fournis des informations similaires: la création de valeur est basée sur les flux futurs de trésorerie, ajustés au présent (vous pouvez consulter Wikipedia pour la valorisation par DCF en anglais) . La difficulté avec le DCF est que dans le cas des start-ups la plus grande partie de la valeur apparaît dans le très long terme et compte tenu de l’incertitude des revenus des start-up, cela rend le DCF presque inutile… C’est pourquoi, pour les start-up, il est souvent plus facile d’utiliser des techniques basées sur des multiples et comparables (encore une fois vous pouvez consulter Wikipedia pour la valorisation à l’aide des multiples.)

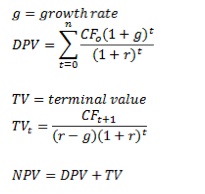

Thiel apporte ici un éclairage intéressant en fournissant une explication au fait que le DCF a encore un sens pour les start-up. D’abord, il définit les « Grandes Entreprises technologiques » : « Les grandes entreprises font trois choses. D’abord, elles créent de la valeur. Deuxièmement, elles sont durables ou permanentes d’une manière significative. Enfin, elles capturent au moins une partie de la valeur qu’elles créent. » Surprenant (pour moi) est que la deuxième argument : elles sont durables ou permanentes d’une manière significative. Il introduit alors le DCF avec un taux de croissance :

puis il ajoute: « Les entreprises high-tech et autres entreprises à forte croissance sont différentes. Dans un premier temps, la plupart d’entre elles perdent de l’argent. Lorsque le taux de croissance g, dans nos calculs ci-dessus est plus élevé que le taux d’actualisation r, beaucoup de la valeur dans les entreprises de haute technologie existe assez loin dans l’avenir. En effet, un modèle typique permet de constater que 2/3 de la valeur est créée au cours des années 10 à 15. C’est contre-intuitif. La plupart des gens, même les personnes qui travaillent dans des startups aujourd’hui, pensent en mode vieille économie où il faut créer de la valeur dès le départ. L’accent, en particulier dans les entreprises à très forte croissance, est mis sur les prochaines mois, trimestres ou, moins fréquemment, les prochains années C’est un calendrier trop court. Le modèle vieille économie fonctionne pour la vieille économie. Il ne fonctionne pas pour penser technologie et forte croissance des entreprises. Pourtant, la culture start-up aujourd’hui ignore ostensiblement, et même résiste, à une pensée à 10-15 ans ».

Je ne vais pas ajouter beaucoup plus ici, mais juste mentionner que Thiel a dans ses classes 3 et 4 des arguments très intéressants selon lesquelles la concurrence n’est peut-être pas une si bonne chose et le monopole n’est pas si mal pour l’économie et les individus … « Que la concurrence est bonne ou mauvaise est une question intéressante (et souvent négligée). La plupart des gens supposent que la compétition est bien. Le récit économique standard, avec tout l’accent sur la concurrence parfaite, l’identifie comme la source de tout progrès. Si la concurrence est bonne, l’arguemnt par défaut sur son contraire – le monopole – c’est qu’il doit être très mauvais. Mais pourquoi exactement le monopole est mauvais est difficile à expliquer en réalité. Cela est généralement juste accepté comme une donnée. Mais il est probablement utile de s’interroger plus en détail ».

Il fait l’analyse non seulement pour les entreprises mais aussi pour les personnes ayant une partie assez émouvante sur la concurrence féroce à Princeton, Yale ou Harvard avec une comparaison intéressante avec Stanford : « De toutes les meilleures universités, Stanford est la plus éloignée de la concurrence parfaite. C’est peut-être par hasard ou c’est peut-être de par sa conception. La géographie y contribue probablement: depuis la côte Est, on ne fait pas beaucoup attention à nous, et vice-versa . Mais il y a aussi une dimension d’hétérogénéité structurée: Stanford a une solide composante d’ingénierie, lune forte présence en sciences humaines, et même le meilleur programme de sport du pays. Quand on aborde le sujet de concurrence, c’est souvent une blague: regardez par exemple la rivalité de Stanford-Berkeley. C’est également assez assymétrique; ainsi au football, Stanford gagne régulièrement. Mais pour prendre quelque chose qui compte vraiment, comme la creéation d’entreprises de haute technologie, si vous posez la question: « d’où viennent les étudiants ayant créé le plus de start-up de valeur? » pour chacune des 40 dernières années, Stanford l’emporte probablement par quelque chose comme 40 à 0. C’est le capitalisme monopolistique, loin d’un monde de concurrence parfaite ».

Il termine par une analyse cohérente avec sa première classe sur « Zero to One »: « Si la mondialisation devait avoir un slogan, cela pourrait être que « le monde est plat ». Dans le monde de la technologie, en revanche, on part de l’idée que le monde est le mont Everest. Si le monde était vraiment plat, ce serait juste une concurrence exacerbée (…) Et pourtant, l’idée la plus commune pour les entrepruses est que plus le marché est grand, la meilleure est l’opportunité. C’est tout à fait faux. Le secteur de la restauration est un énorme marché. Il n’est pourtant pas un très bon domaine pour gagner de l’argent ».

(…)

Quelle est la place du capital-risque dans tout cela? Les VCs ont tendance à ne pas avoir un très grand portefeuille d’investissements. Au contraire, ils s’appuient sur des réseaux très discrets de personnes. Autrement dit, ils ont accès à un réseau unique d’entrepreneurs. Donc le VC est tout sauf banalisé. Ce genre de dynamique caractérise sans doute toutes les grands entreprises de haute technologie, à savoir des monopoles basés sur le « last mover ». Les « last movers » construisent des entreprises non banalisées. Ils sont axés sur les relations. Ils créent de la valeur. Ils durent. Et ils gagnent de l’argent ».

La suite dans quelque temps…

Interessante analyse, merci.

Je suis grand fan de Thiel, ‘the contrarian’,pour son anticonformisme et son courage.

Pour la creation de valeur, c-est cool.

Par contre, pour le monopole, je ne suis pas d-accord. Le monopole, c est toujours pourri car on s y installe trop comfortablement et du coup plus besoin d evoluer ou d innover.

Quand il cite Stanford comme monopole de la creation de Start ups, il oublie que ce n est pas Stanford qui cree les Start ups mais plutot ses etudiants et affilies qui, eux, sont en forte concurrence et pas du tout en monopole.

Qu en penses tu ?

Oui le monopole c’est discutable. Il le dit d’ailleurs dans la suite, en conseillant de faire jouer la concurrence entre VCs pour un entrepreneur. Mais la concurrence exacerbée est destructrice…